Filme mit Fin: Wann sind Sie Kleinunternehmerin oder Kleinunternehmer?

Fin erläutert Ihnen die Besteuerung für Kleinunternehmerinnen und Kleinunternehmer sowie einige Vor- und Nachteile, die damit verbunden sind. Die Kleinunternehmerregelung macht es Ihnen einfacher, sich selbstständig zu machen. Fin erklärt anhand eines Beispiels, wann Sie Kleinunternehmerin bzw. Kleinunternehmer sind und ob Sie Umsatzsteuererklärungen beim Finanzamt abgeben müssen.

Links in diesem Video:

Nochmals zum nachlesen

Diese Folge:

Kleinunternehmer

Wann sind Sie Kleinunternehmerin bzw. Kleinunternehmer? Und welche Vor- oder Nachteile haben Sie dadurch?

Denn: Um das Thema Umsatzsteuer müssen Sie sich dann praktisch nicht kümmern!

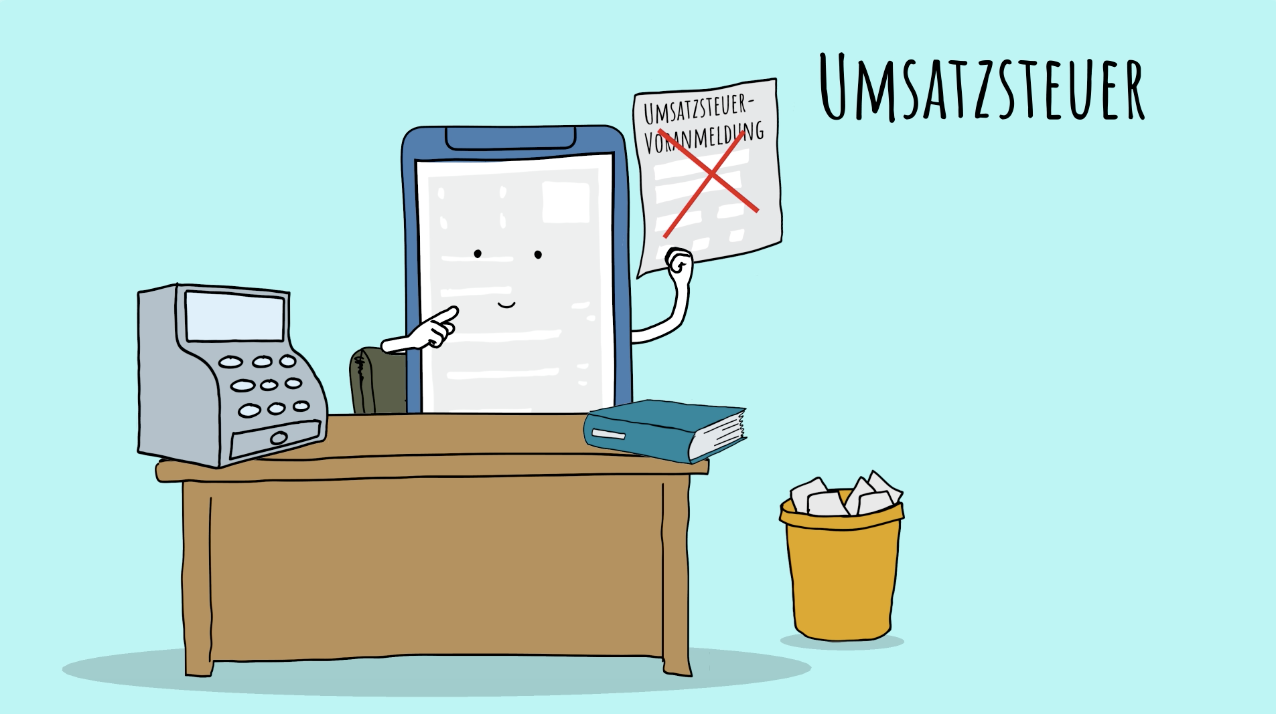

Als Kleinunternehmerin bzw. Kleinunternehmer müssen Sie grundsätzlich keine Umsatzsteuer-Voranmeldung erstellen, sondern nur eine Umsatzsteuer-Jahreserklärung übermitteln.

In Ihren Rechnungen dürfen Sie als Kleinunternehmerin bzw. Kleinunternehmer keine Umsatzsteuer ausweisen. Um Rückfragen beim Empfänger oder der Empfängerin Ihrer Rechnung zu vermeiden, weisen Sie auf Ihre Kleinunternehmerschaft hin, mit diesem Satz:

"Nach § 19 Umsatzsteuergesetz wird keine Umsatzsteuer ausgewiesen."

Das macht vieles einfacher. ABER: Sie können sich als Kleinunternehmerin bzw. Kleinunternehmer andererseits auch nicht die Vorsteuer erstatten lassen, die Sie zahlen - wenn Sie zum Beispiel größere Investitionen tätigen.

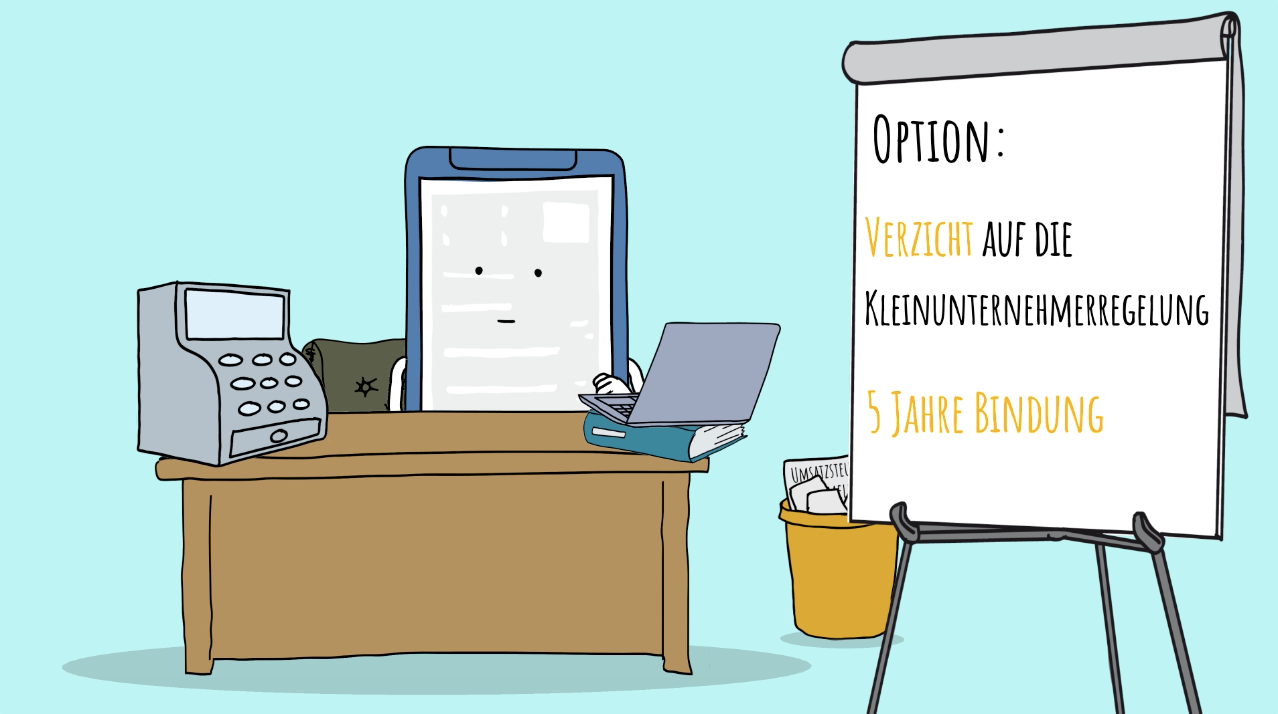

Rechnen Sie sich selbst aus, ob die Kleinunternehmerregelung für Sie vorteilhaft ist oder nicht. Sie können auch darauf verzichten, als Kleinunternehmerin bzw. Kleinunternehmer geführt zu werden. Aber beachten Sie: An den Verzicht sind Sie für fünf Jahre gebunden.

Doch: Wann sind Sie überhaupt Kleinunternehmerin bzw. Kleinunternehmer?

Die Kleinunternehmerregelung können Sie nur beanspruchen, wenn Sie im Vorjahr höchstens 22.000 € Einnahmen erzielt haben.

Und im laufenden Kalenderjahr voraussichtlich maximal 50.000 € erzielen werden.

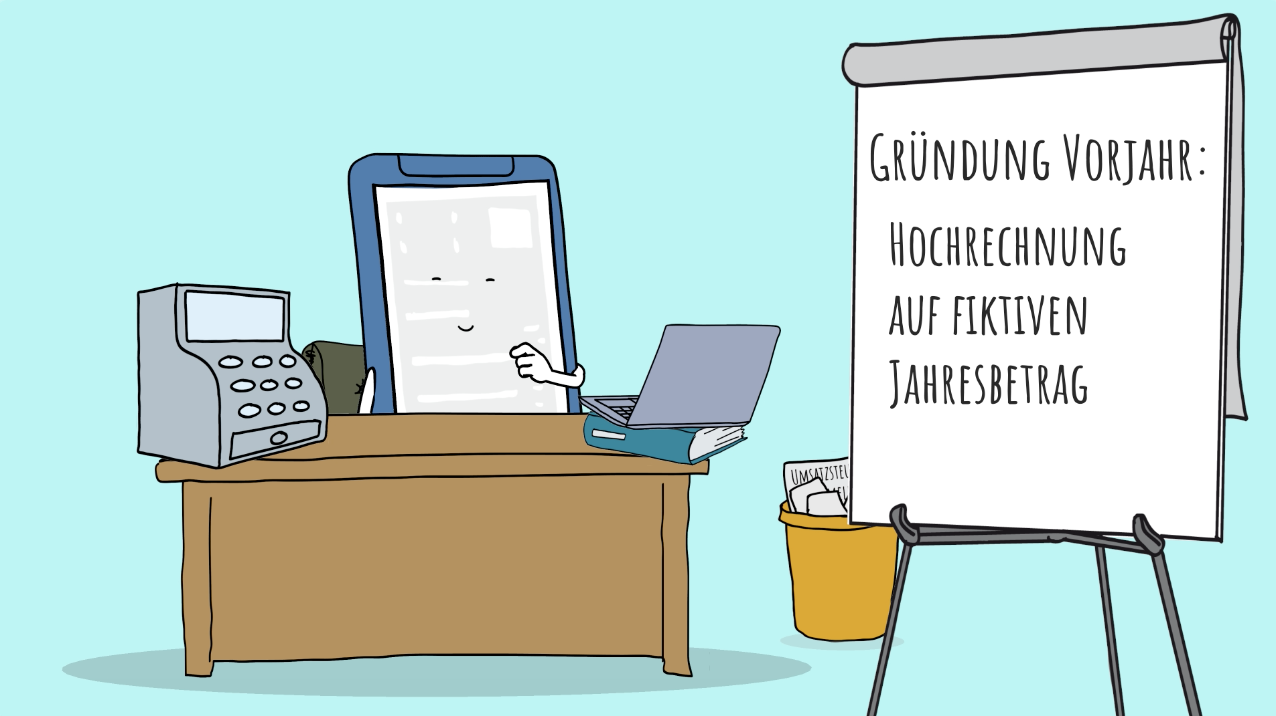

Nehmen wir an, Sie haben Ihr Unternehmen im Vorjahr im September gegründet. Ihre tatsächlichen Einnahmen von September bis Dezember müssen Sie nun auf einen fiktiven Jahresbetrag hochrechnen.

Ein Beispiel:

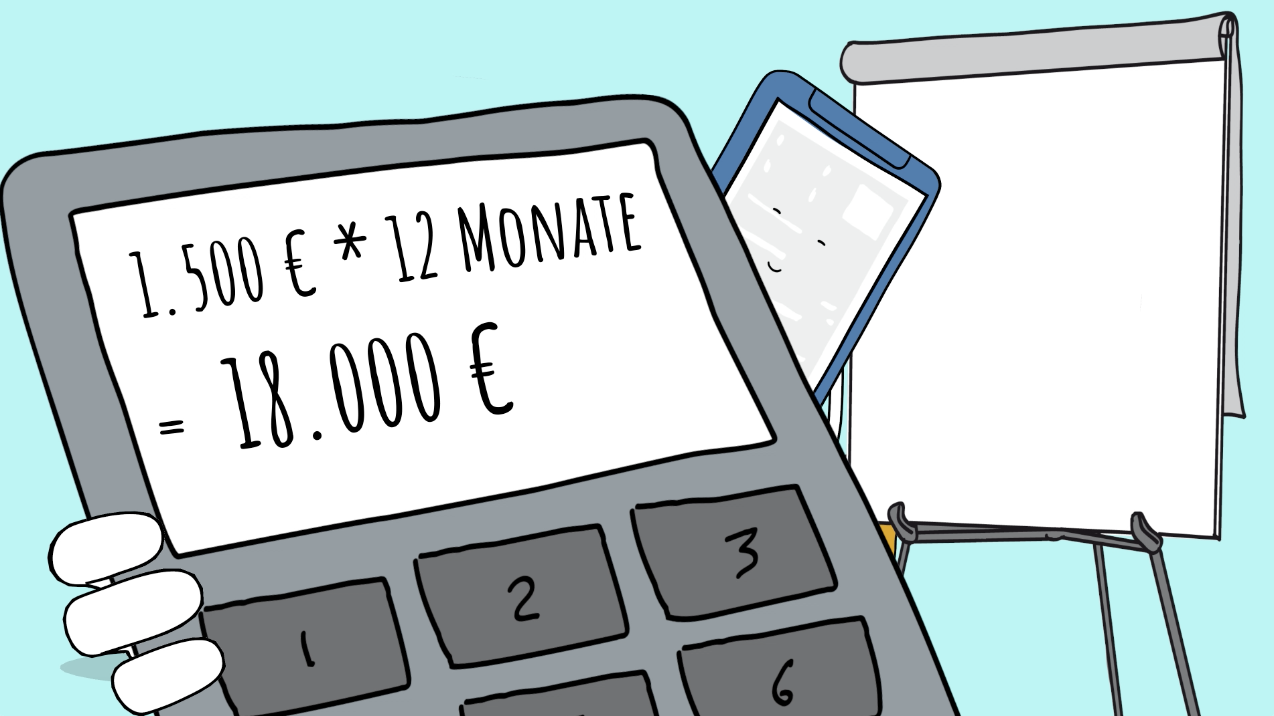

Sie haben von September bis Dezember 6.000 € verdient.

Pro Monat sind das im Schnitt 1.500 €.

Hochgerechnet auf das ganze Jahr wären das – fiktiv gerechnet – 18.000 €.

Der fiktive Jahresbetrag liegt also unterhalb der Umsatzgrenze von 22.000 €. Sie erfüllen die Anforderung für die Kleinunternehmerregelung!

Erfolgte die Neugründung Ihres Unternehmens im aktuellen Jahr, müssen Sie die voraussichtlichen Einnahmen dieses Jahres schätzen. Die geschätzten Einnahmen dürfen ebenfalls maximal 22.000 € betragen.

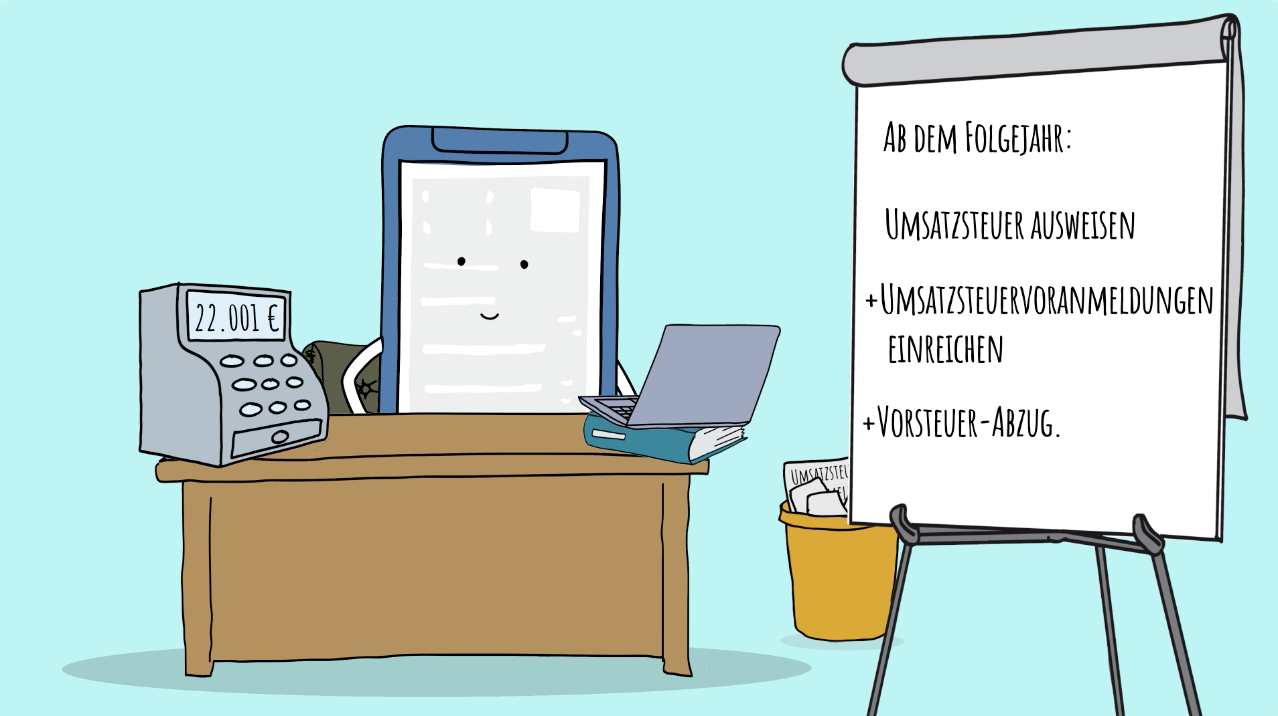

Wenn Sie in einem Jahr doch mehr als 22.000 € verdienen, gilt im nächsten Jahr die Kleinunternehmerregelung nicht mehr für Sie: Sie müssen dann ab dem Folgejahr ganz regulär Umsatzsteuer in Ihren Rechnungen ausweisen und Umsatzsteuer-Voranmeldungen beim Finanzamt einreichen.