Filme mit Fin: Unterhalt und Steuern

Fin beleuchtet hier unterschiedliche Fragen zum Thema Unterhalt und Steuern – z. B.: Was müssen dauernd getrennt lebende oder geschiedene Ehegatten bzw. Lebenspartnerinnen und Lebenspartner einer aufgehobenen Lebenspartnerschaft beachten?

Links in diesem Video:

Nochmals zum nachlesen

Diese Folge:

Unterhalt und Steuern: was ist zu beachten?

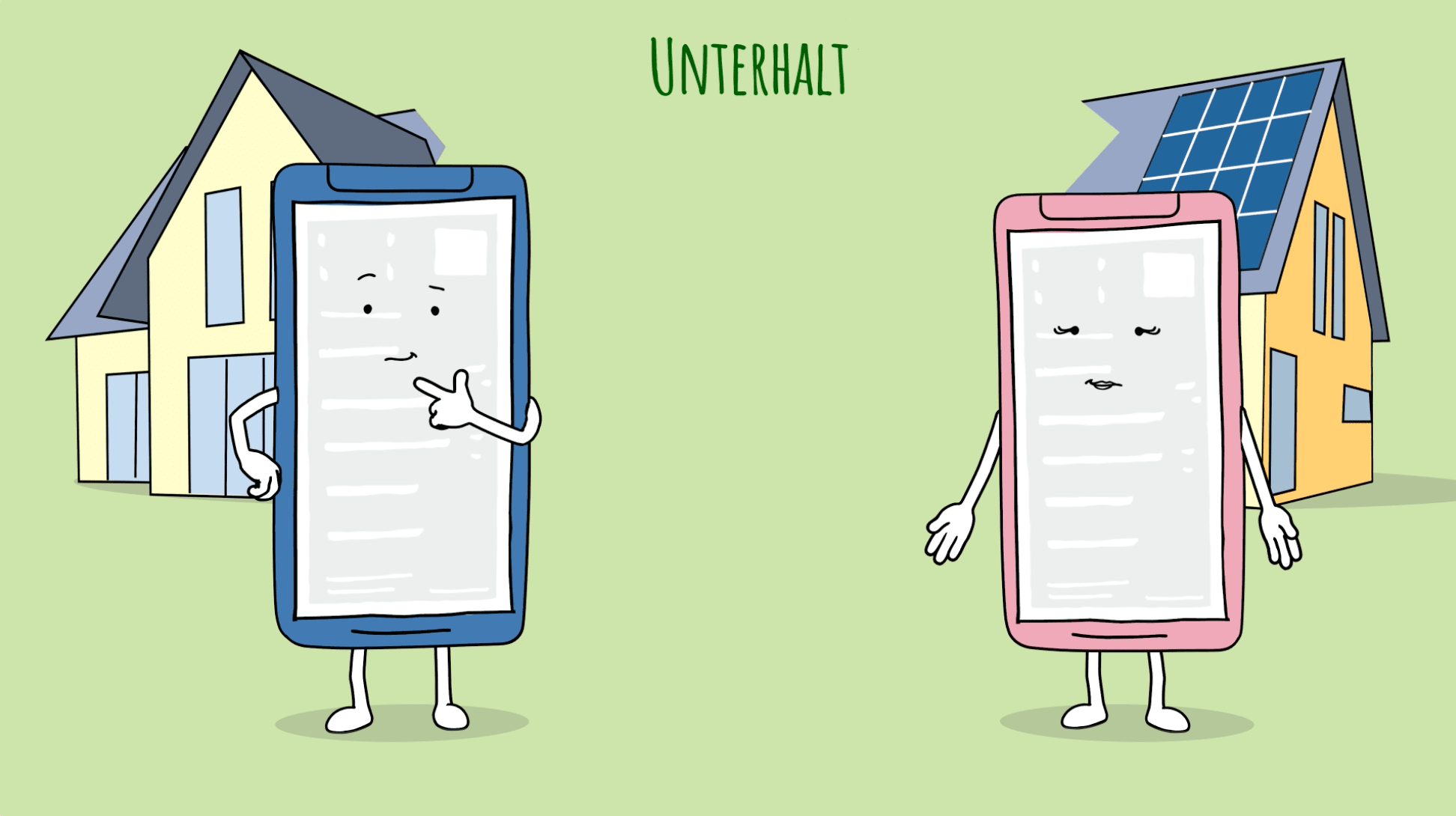

Doch was zählt überhaupt zu den Unterhaltsleistungen?

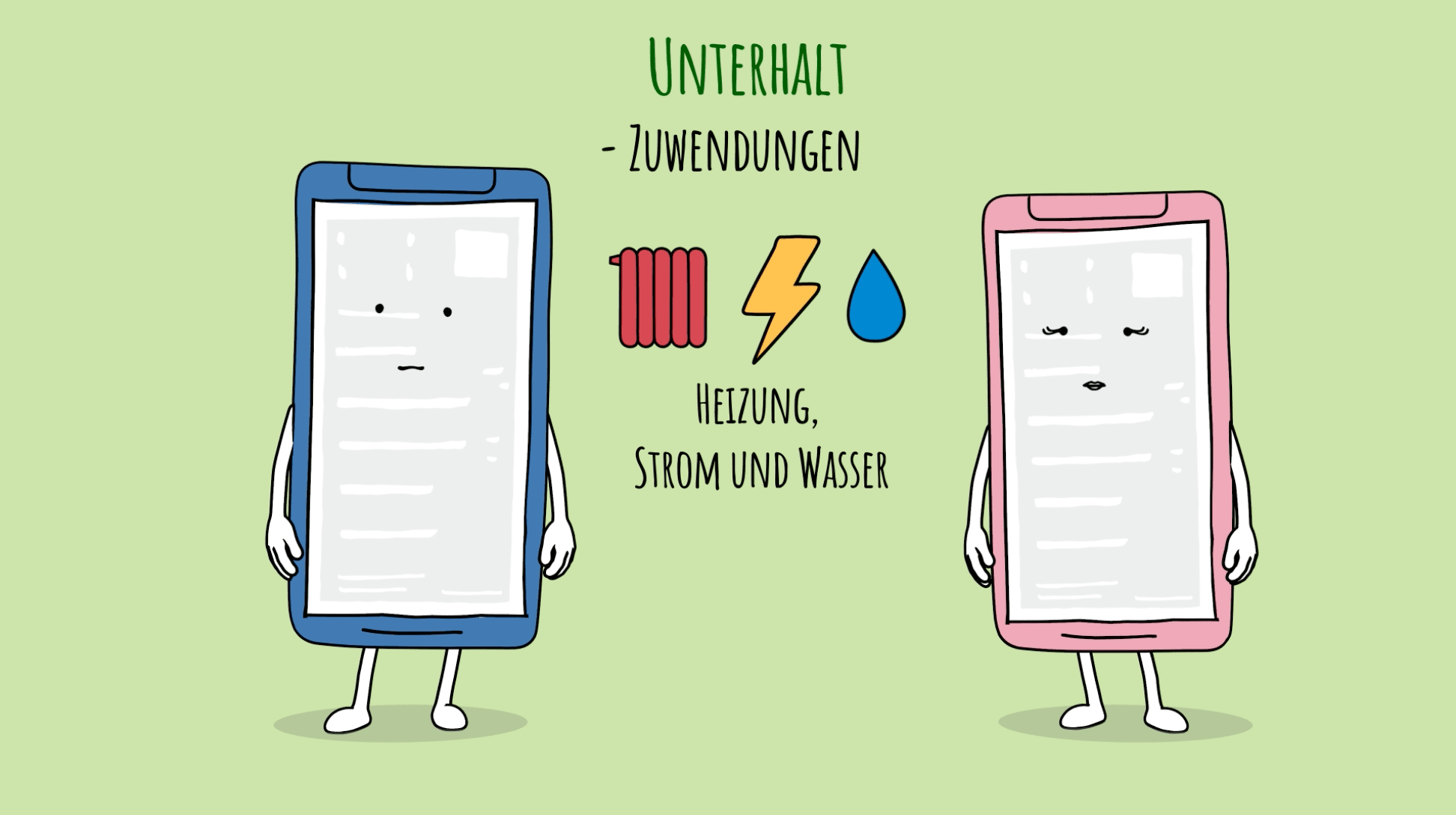

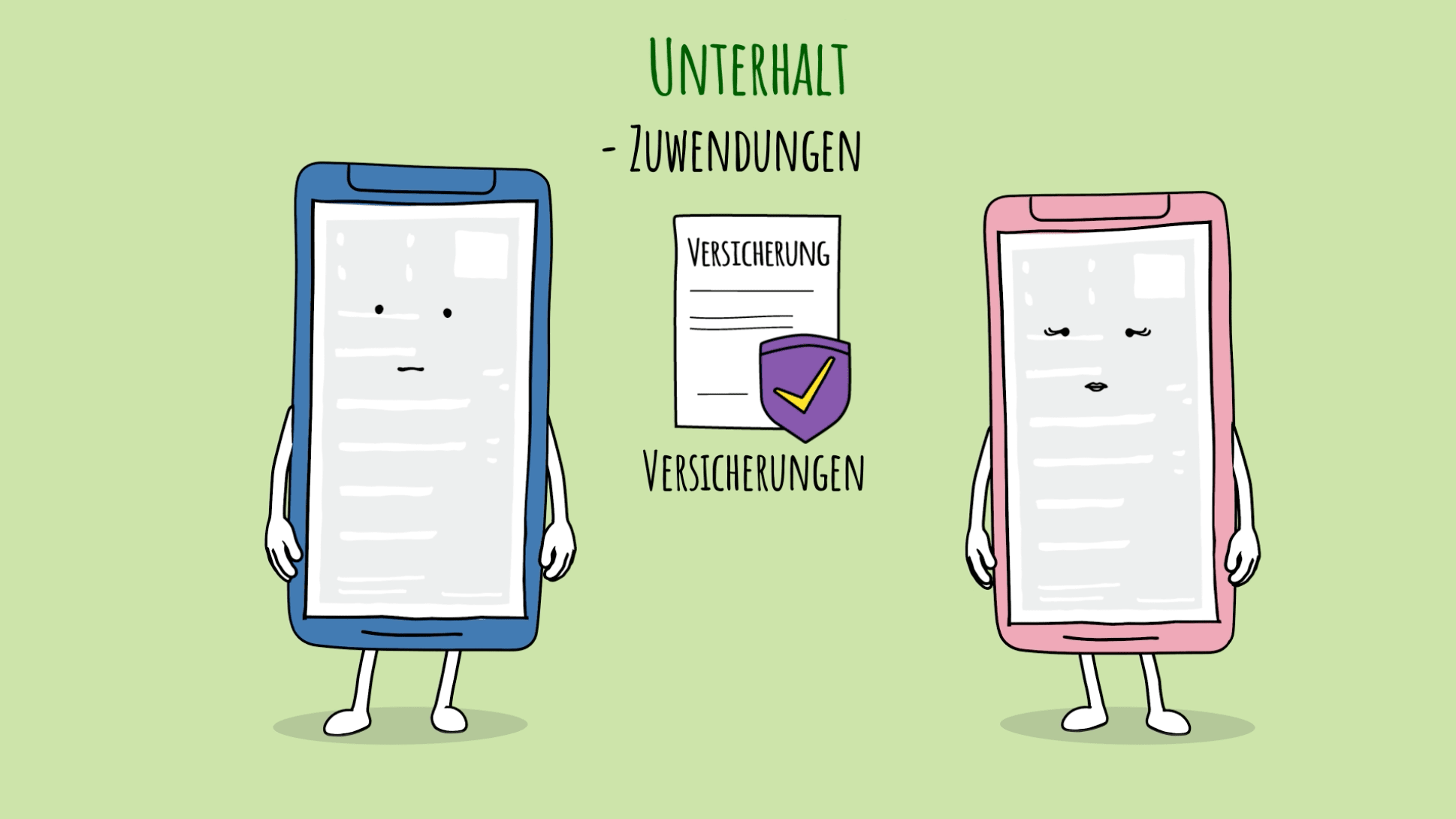

Dazu zählen sämtliche Zuwendungen, die dem Lebensunterhalt des anderen dienen und für die keine Gegenleistung erbracht wird:

z. B.: Geldleistungen,

Sachleistungen: wie der Wert einer unentgeltlich überlassenen Wohnung,

die Übernahme von Kosten für Heizung, Strom oder Wasser

und Beiträge zu Versicherungen wie Kranken- und Pflegeversicherungen.

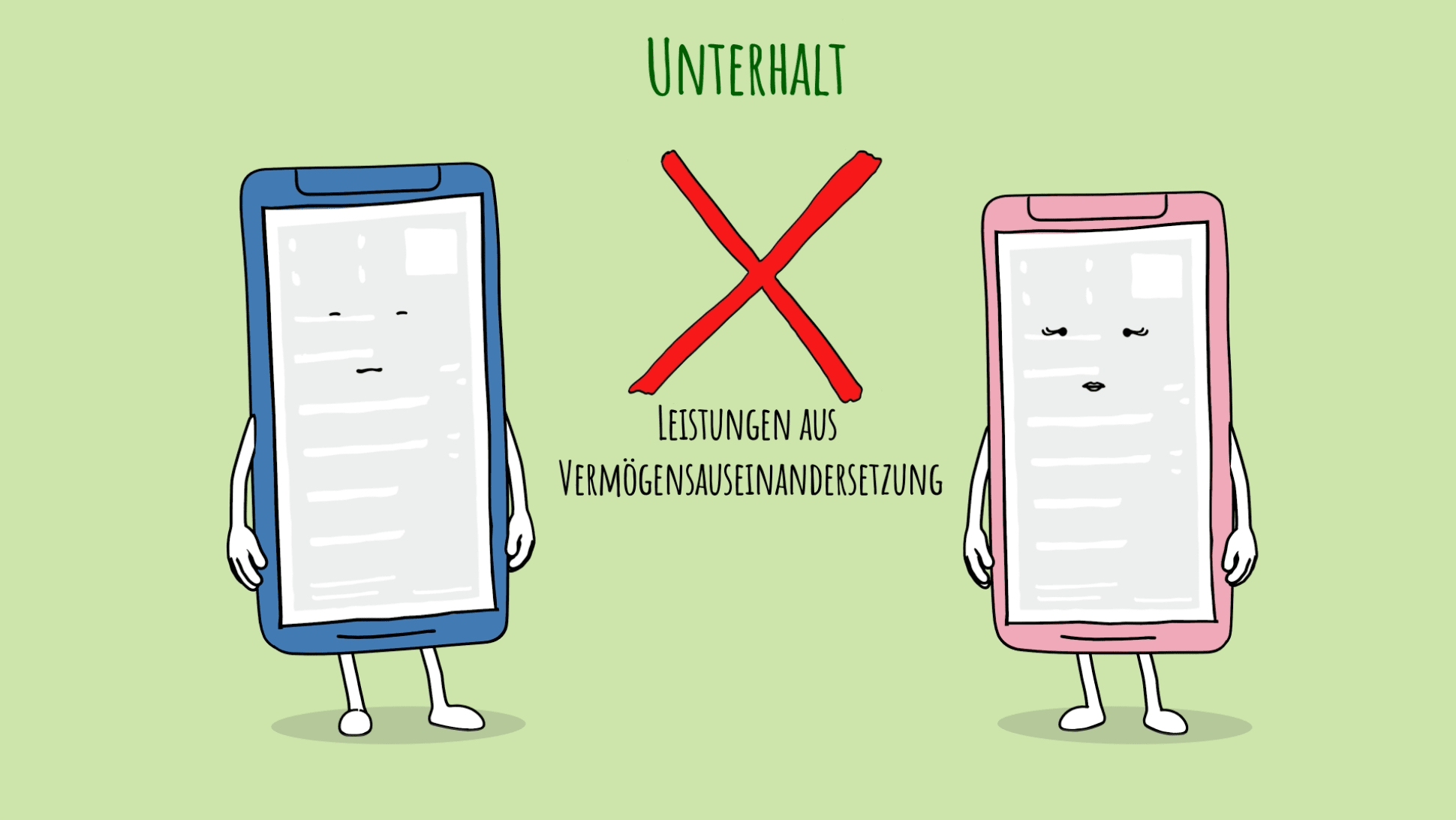

Nicht steuerlich geltend gemacht werden dürfen dagegen zum Beispiel Leistungen, die sich nach einer Scheidung oder nach der Aufhebung einer Lebenspartnerschaft aus der Vermögensauseinandersetzung ergeben, wie die Übernahme eines Pkw.

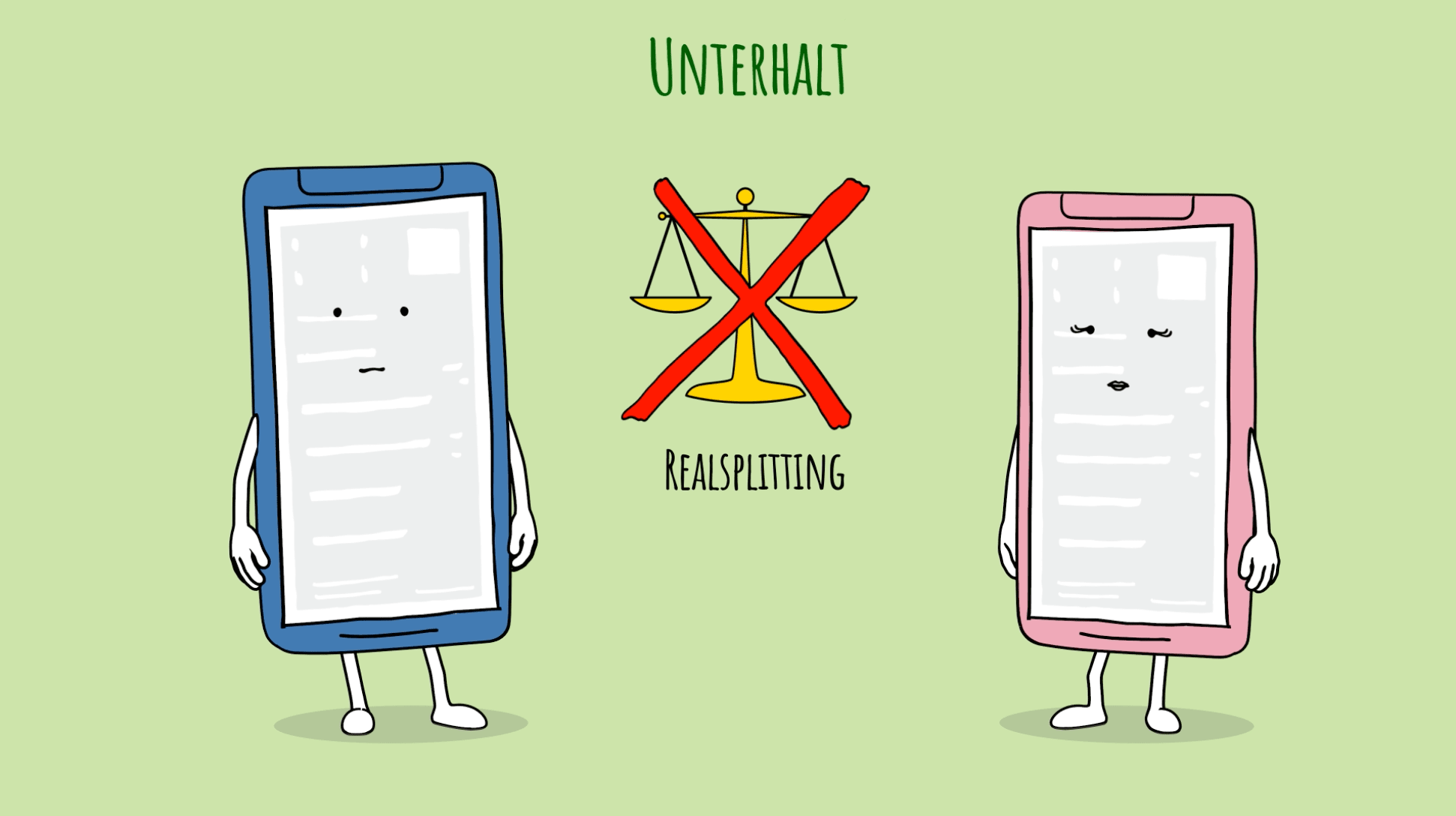

Keine Unterhaltsleistungen sind außerdem Anwalts- und Gerichtskosten, die entstehen, um die Zustimmung zum sogenannten Realsplitting einzuholen.

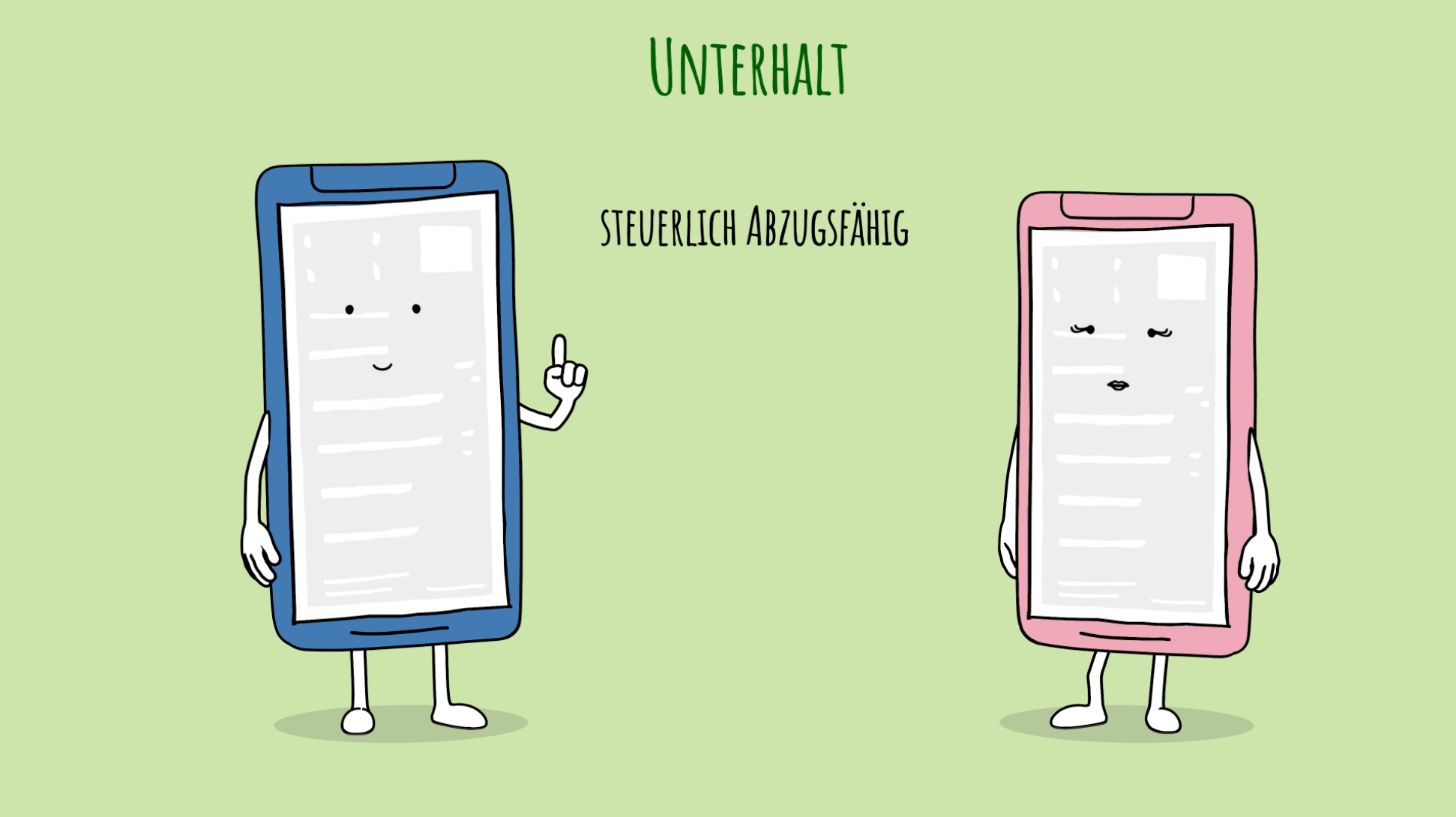

Zahlungen, die dem Unterhalt des anderen dienen, sind für den Leistenden steuerlich abzugsfähig.

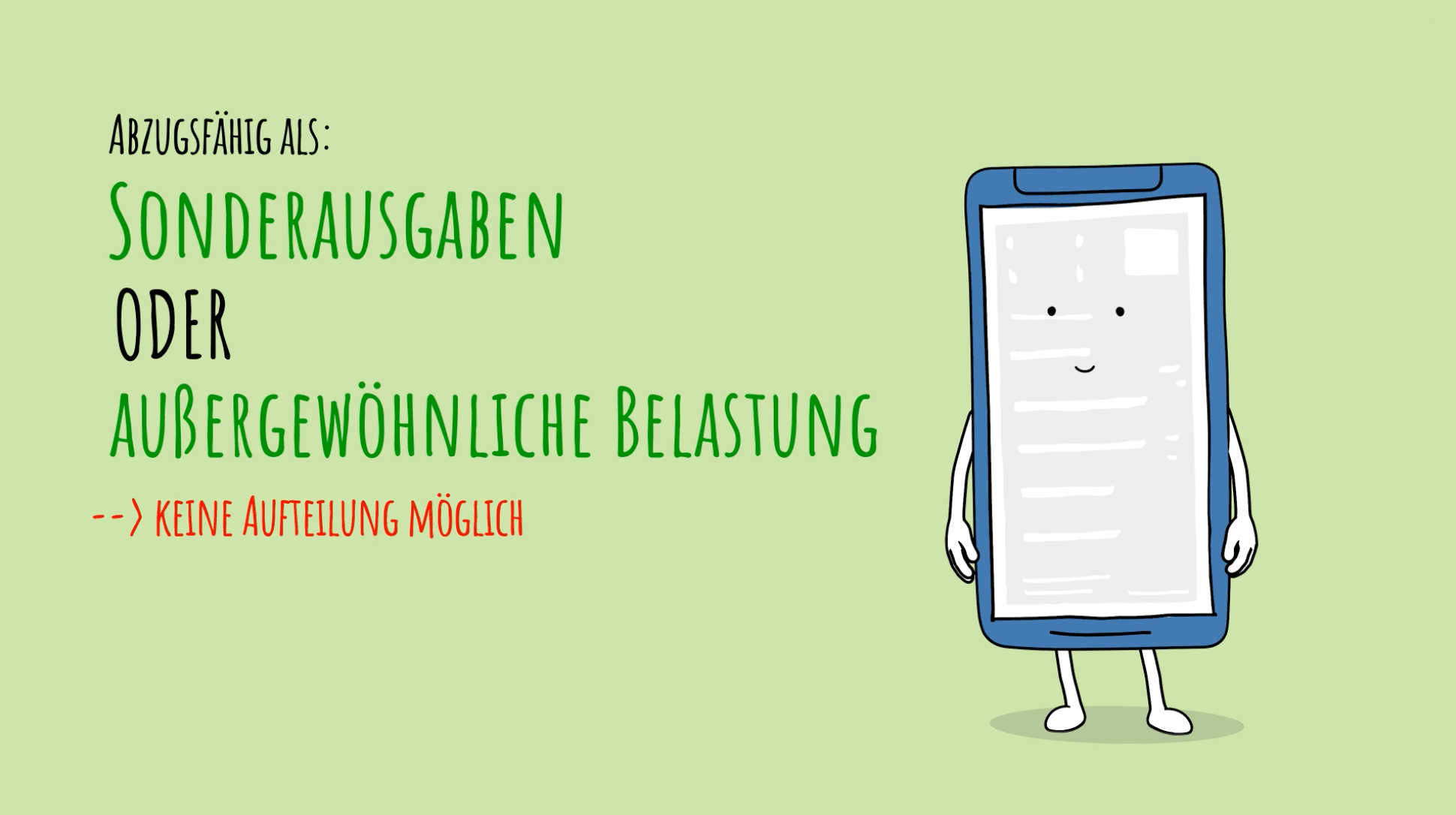

Dabei gibt es zwei Möglichkeiten: Entweder als Sonderausgaben. Oder als außergewöhnliche Belastung. Beides zusammen geht nicht! Auch eine Aufteilung der Aufwendungen auf Sonderausgaben und außergewöhnliche Belastungen ist nicht möglich.

Für den Unterhaltsleistenden ist der Abzug als Sonderausgaben steuerlich meist günstiger, da hier der geltende Höchstbetrag im Kalenderjahr höher ist als der Höchstbetrag für außergewöhnliche Belastungen. Der Höchstbetrag erhöht sich noch um die tatsächlich geleisteten Beiträge für die Basis-Krankenversicherung und gesetzliche Pflegeversicherung der unterstützten Person. Diese Möglichkeit des Sonderausgabenabzugs nennt man auch Realsplitting.

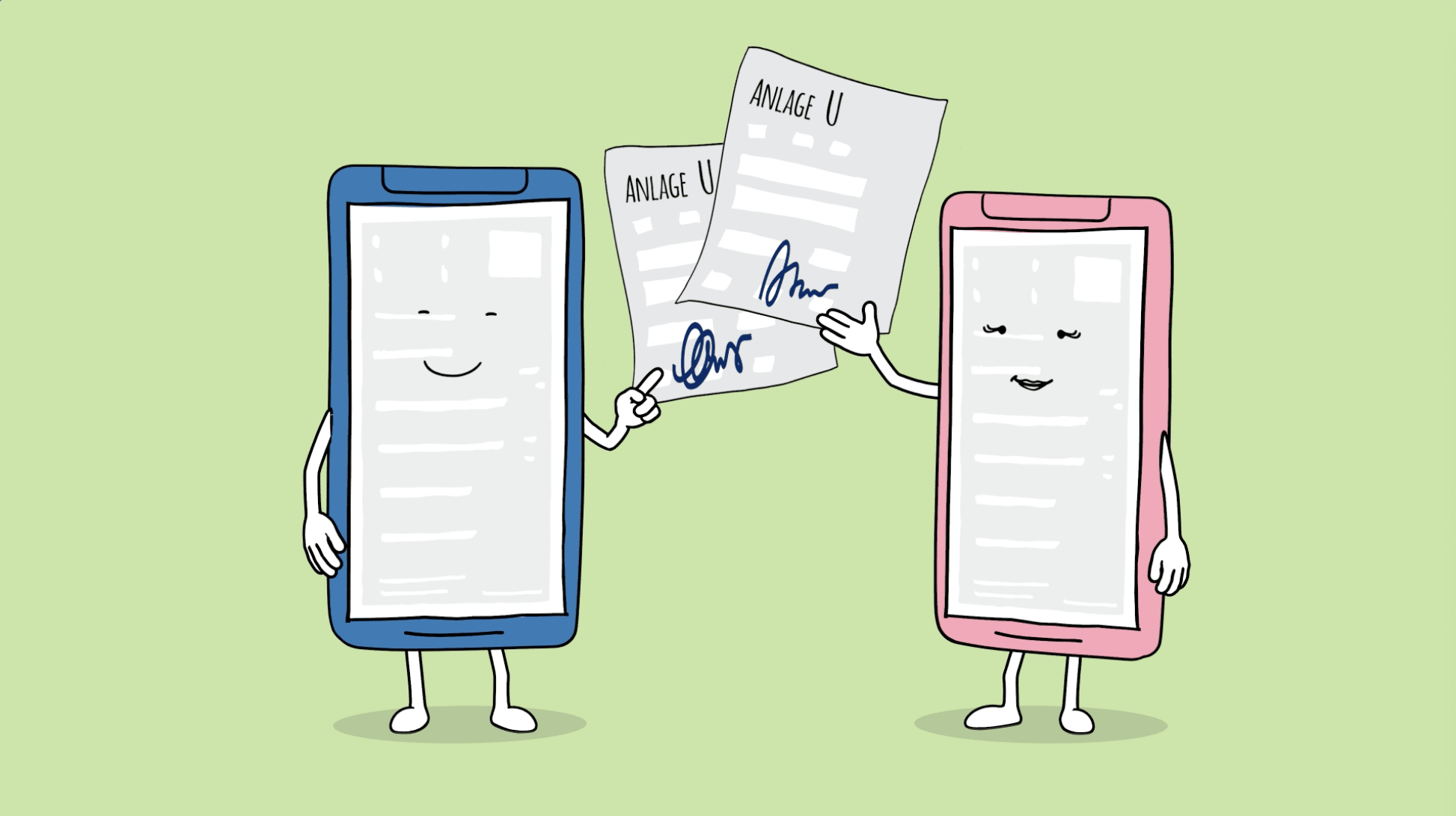

Aber: Dafür wird die Zustimmung der unterstützten Person benötigt. In unserem Beispiel müsste FIN also die Zustimmung von seiner geschiedenen Ehefrau einholen.

Denn: Beim Realsplitting muss sie die erhaltenen Unterhaltszahlungen als Einnahmen versteuern. Und zwar als sonstige Einkünfte. Diese Zustimmung wird über die Anlage U erteilt, die beide ausfüllen und gemeinsam unterschreiben.

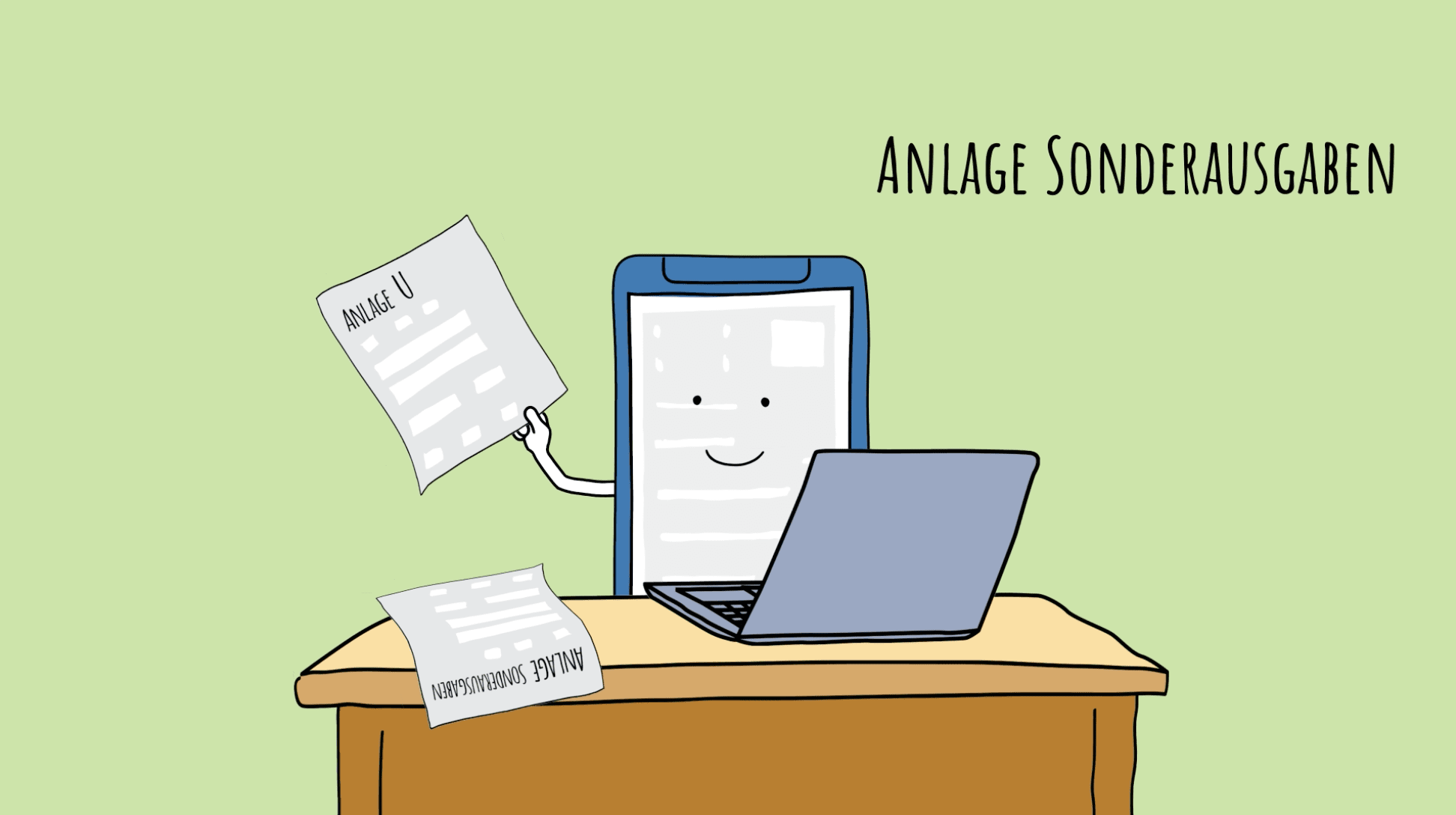

Jetzt kann FIN den Sonderausgabenabzug in seiner Einkommensteuererklärung auf der Anlage Sonderausgaben beantragen, wo er auch die Identifikationsnummer seiner Ex-Ehefrau eintragen muss. Die Anlage U muss FIN ebenfalls vorlegen.

FINs Ex-Ehefrau hat die Unterhaltsleistungen in ihrer Einkommensteuererklärung auf der Anlage SO als Einnahmen zu erklären, soweit sie von FIN als Sonderausgaben geltend gemacht werden können.

Sollte sich dadurch bei FINs Ex-Ehefrau eine Steuerschuld ergeben, die FIN übernimmt, handelt es sich hierbei wiederum um Unterhaltsleistungen, die FIN im Jahr der Zahlung als Sonderausgaben geltend machen kann.

Möchte FINs Ex-Ehefrau dem Realsplitting jedoch nicht zustimmen, bleibt FIN noch eine andere Lösung:

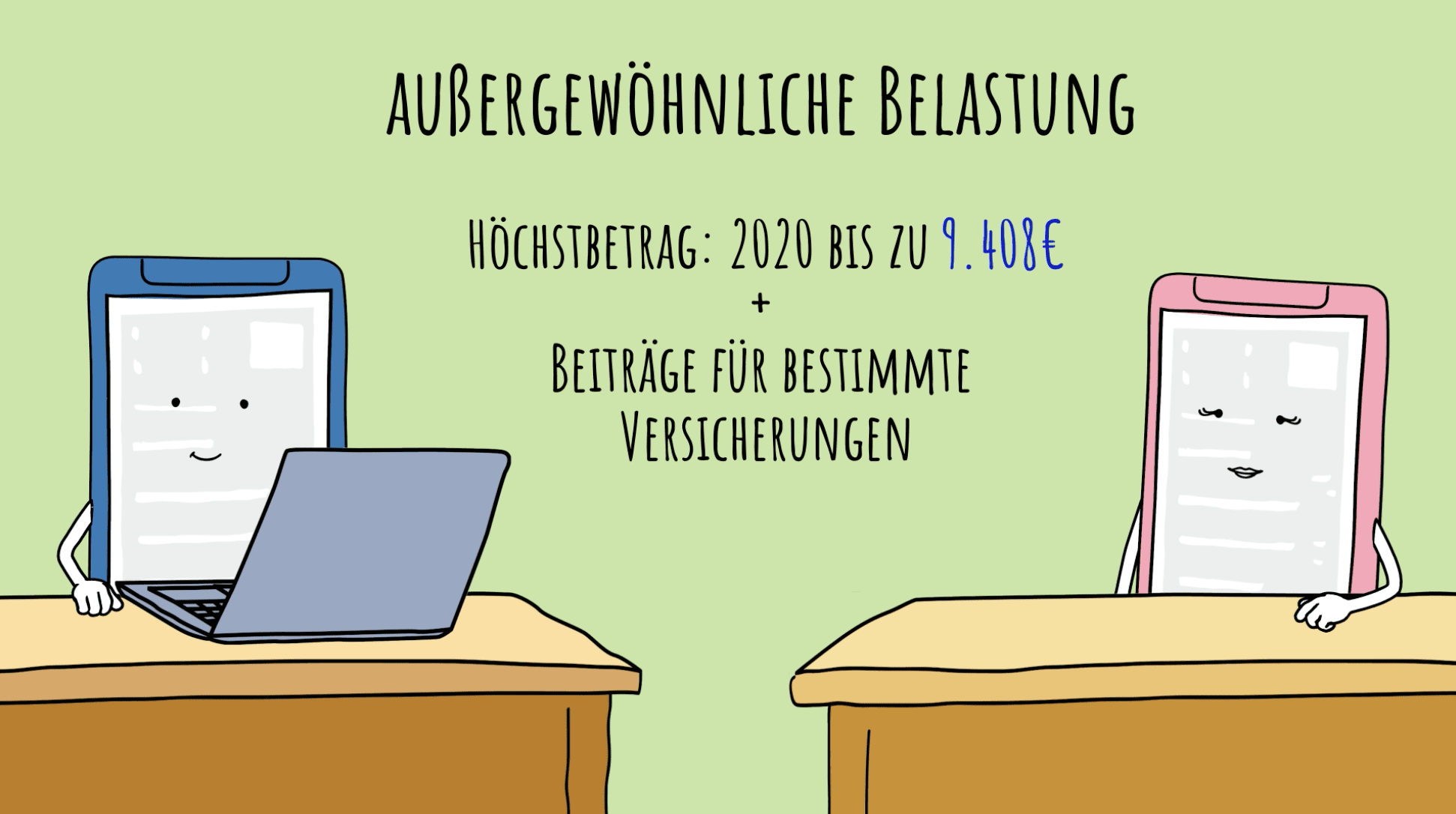

Er kann die Unterhaltszahlungen als außergewöhnliche Belastung absetzen, wenn die Ex-Frau kein oder nur geringes Vermögen besitzt. Aber hier ist der Höchstbetrag geringer. Dieser erhöht sich aber auch um die zuvor genannten Beiträge.

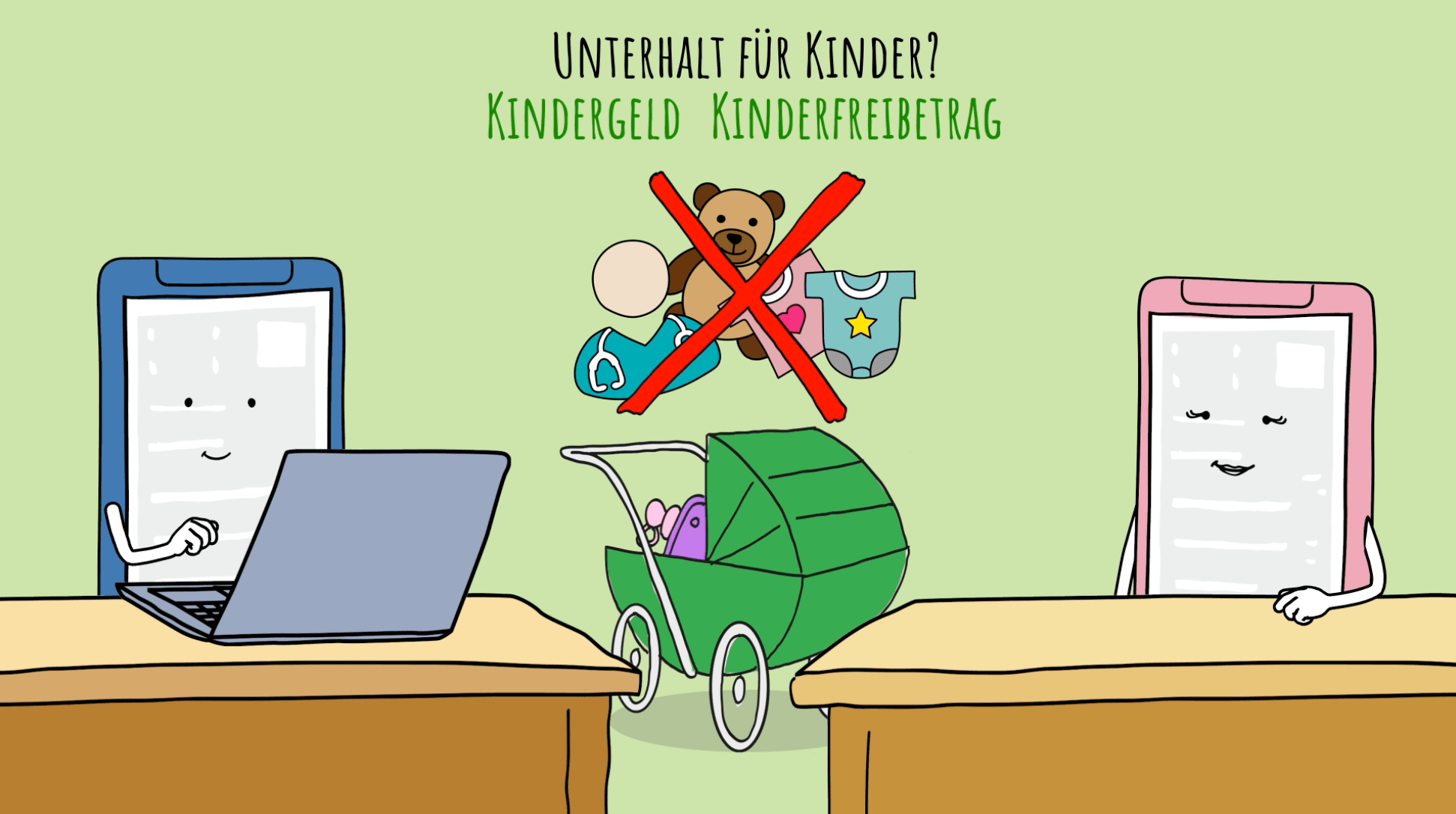

Und was ist mit Unterhaltsleistungen für ein gemeinsames Kind von FIN und seiner geschiedenen Frau? Diese Zahlungen sind nicht als Sonderausgabe oder außergewöhnliche Belastung absetzbar, wenn ein Anspruch auf Kindergeld oder Kinderfreibetrag besteht. Denn damit ist der Kindesunterhalt abgegolten.

Weitere Hinweise dazu sehen Sie in unserem Film „Steuertipps für Eltern“.