Filme mit Fin: Vereine und Steuern

In diesem Film erfahren Sie, ob und wann ein Verein steuerbegünstigt ist und ob eine Steuererklärung für den Verein eingereicht werden muss. Dabei geht Fin auch darauf ein, welche steuerlichen Vorteile ein Verein genießt und welche Einnahmen von der Körperschaft- und Gewerbesteuer befreit sind.

Links in diesem Video:

Nochmals zum nachlesen

Vereine und Steuern – Wann ist ein Verein steuerbegünstigt? Und, muss eine Steuererklärung eingereicht werden?

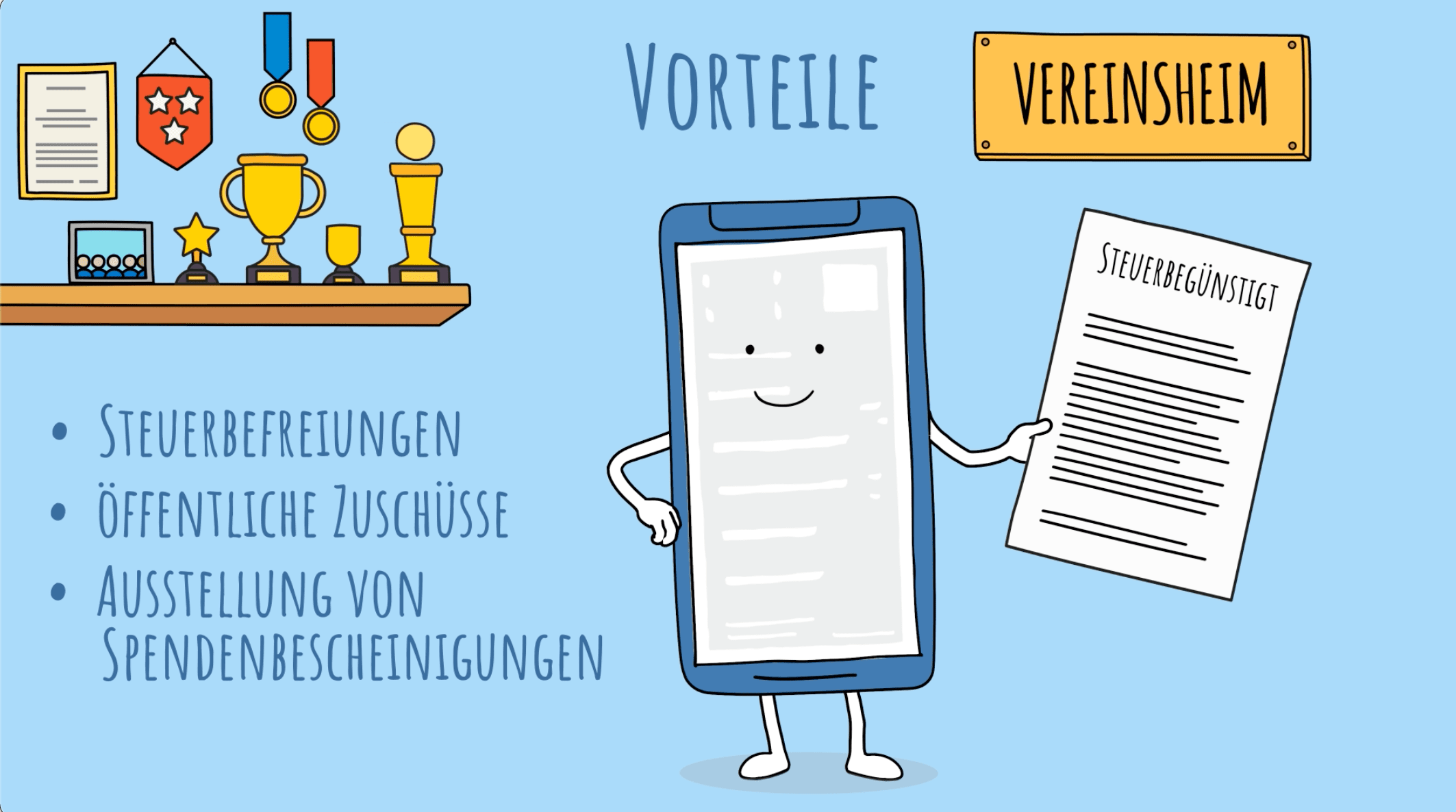

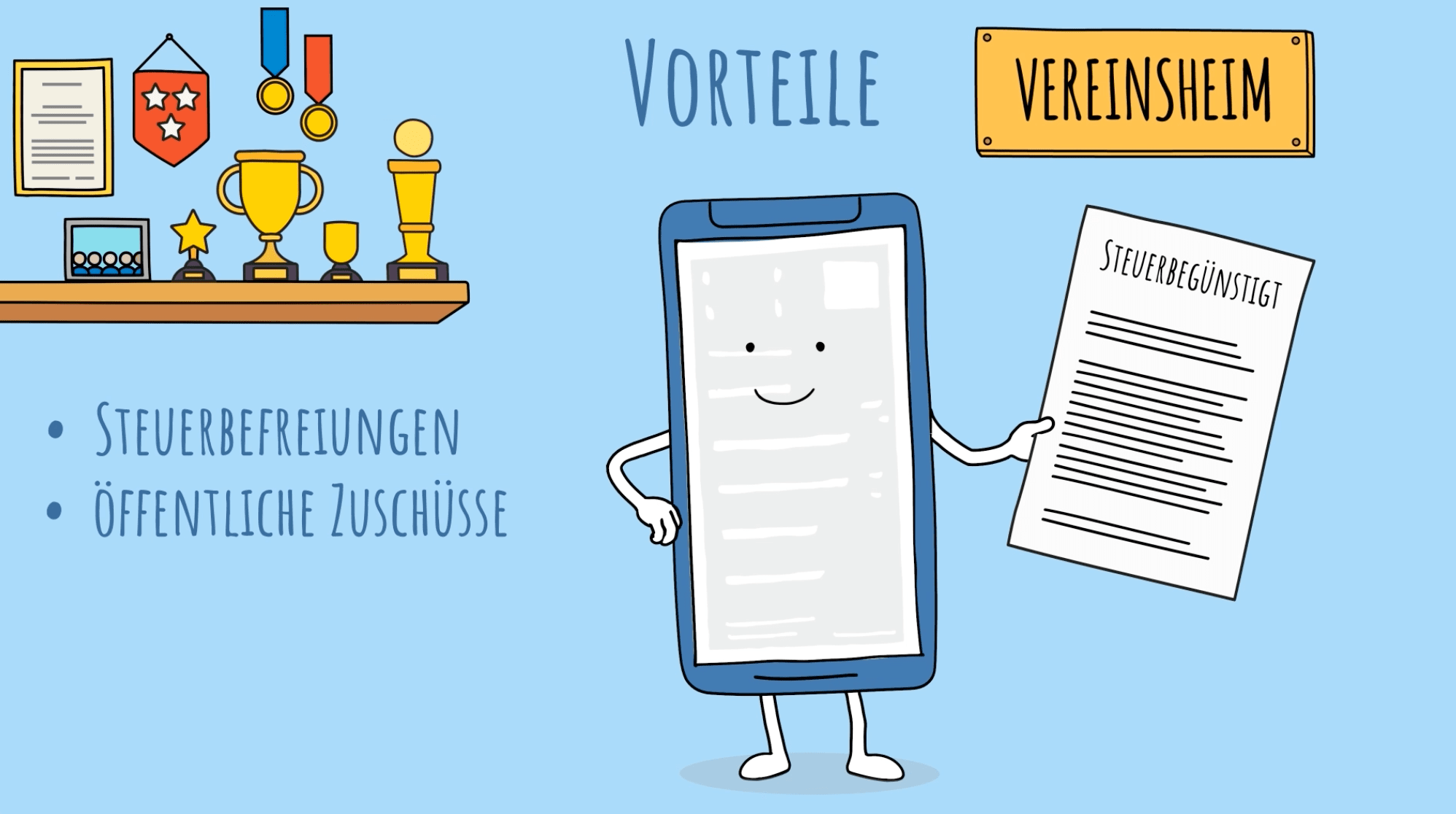

Auch steuerlich: Wenn Ihr Verein steuerbegünstigt ist, genießt er einige Vorteile wie z. B.:

- Befreiungen von Steuern und Gebühren,

- öffentliche Zuschüsse

und er kann bei Zuwendungen auch Zuwendungsbestätigungen ausstellen – besser bekannt als „Spendenbescheinigungen“. Mitgliedsbeiträge sind nicht immer als Zuwendungen begünstigt.

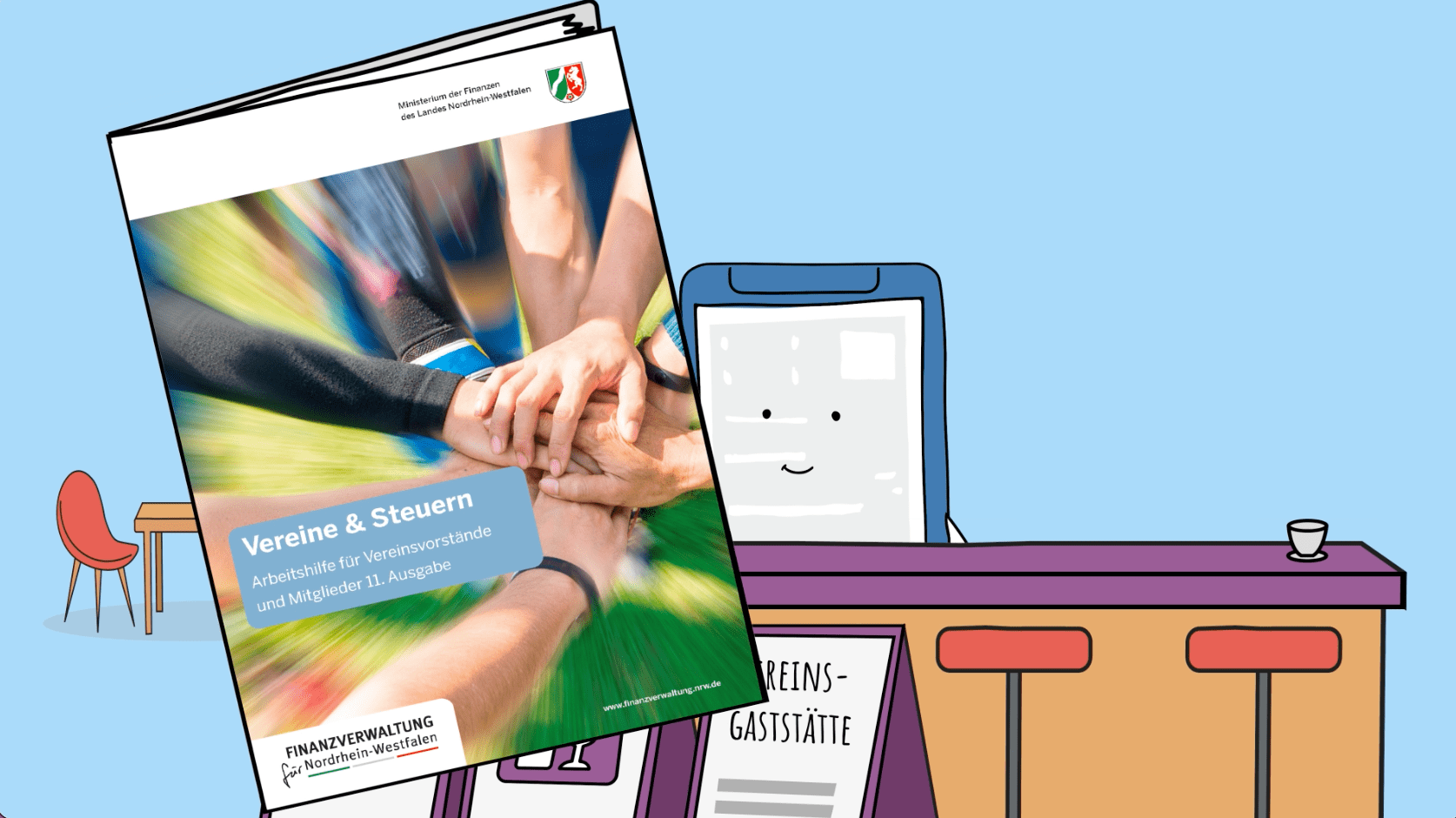

Dies können Sie in unserer Broschüre „Vereine und Steuern“ (unter dem Reiter Umsatzsteuer) ganz genau nachlesen.

Und hier können Sie auch Muster für Zuwendungsbestätigungen herunterladen. (Stichwort „Zuwendungen“. Die Spendenbestätigungen haben die Formular-ID 034120 – 034123)

Doch wann ist ein Verein steuerbegünstigt?

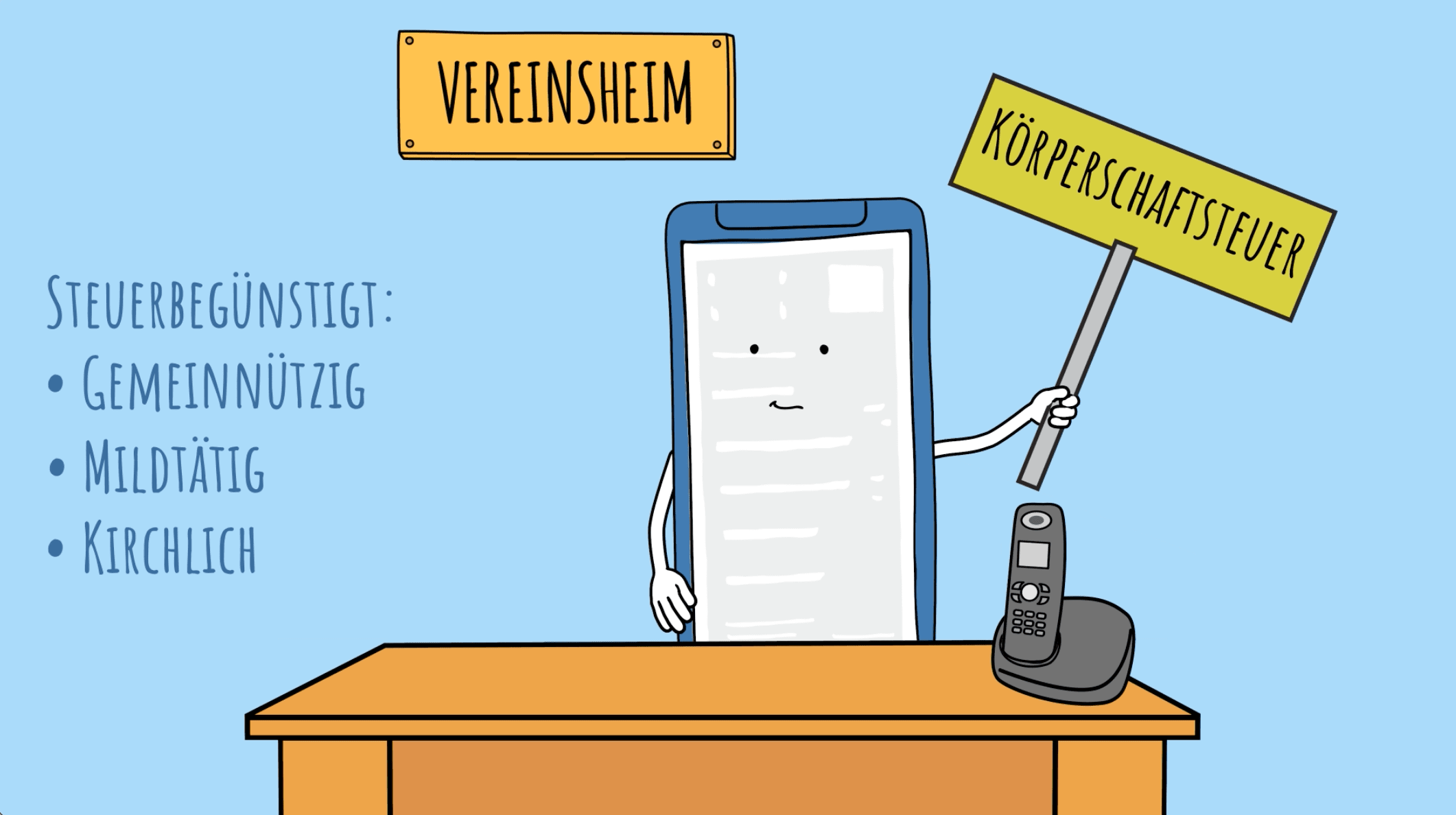

Vereine unterliegen dem Körperschaftsteuerrecht.

Von der Körperschaftsteuer befreit sind Vereine, die ausschließlich und unmittelbar gemeinnützige, mildtätige und kirchliche Zwecke fördern.

Gleiches gilt für die Gewerbesteuer.

Und was genau ist dann von der Körperschaft- und Gewerbesteuer befreit?

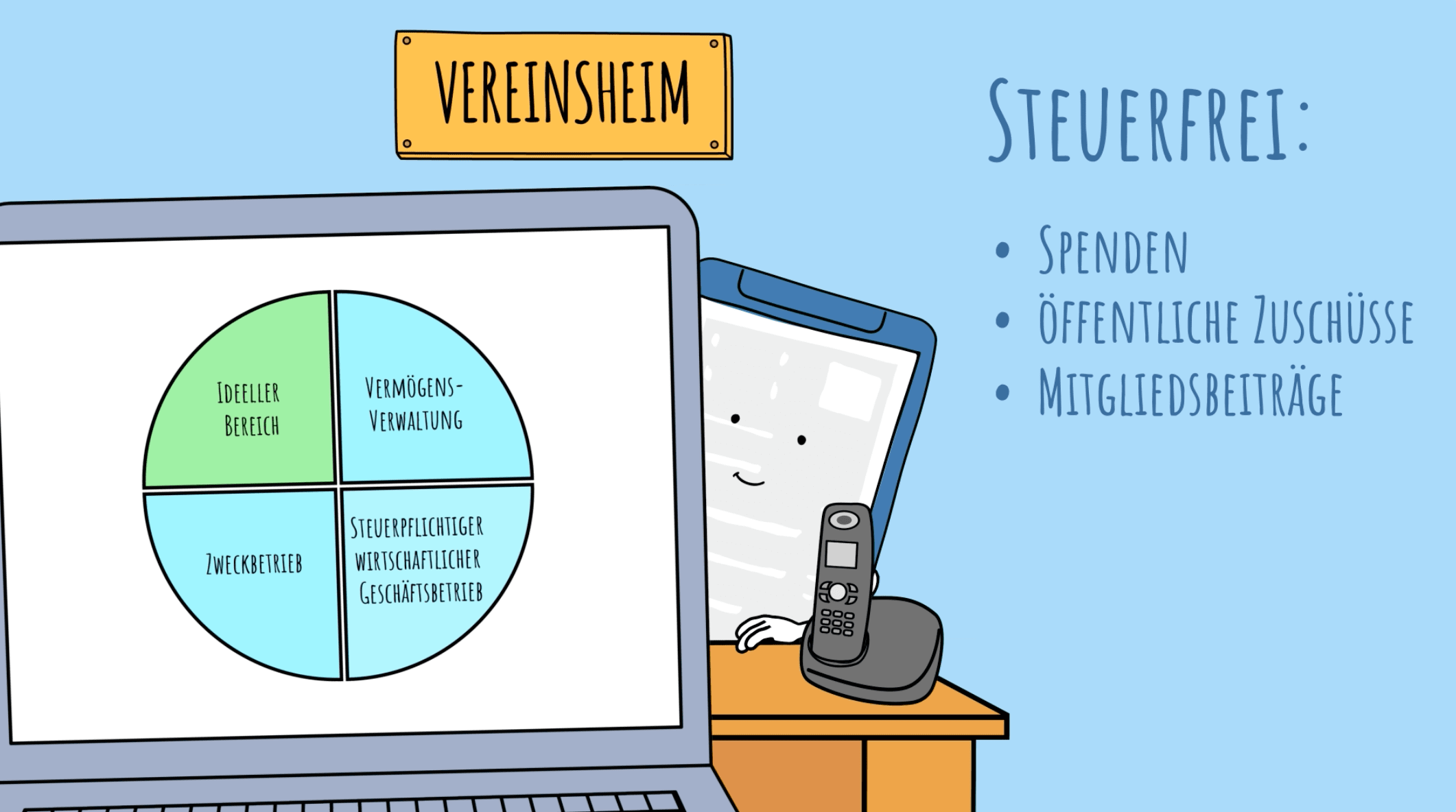

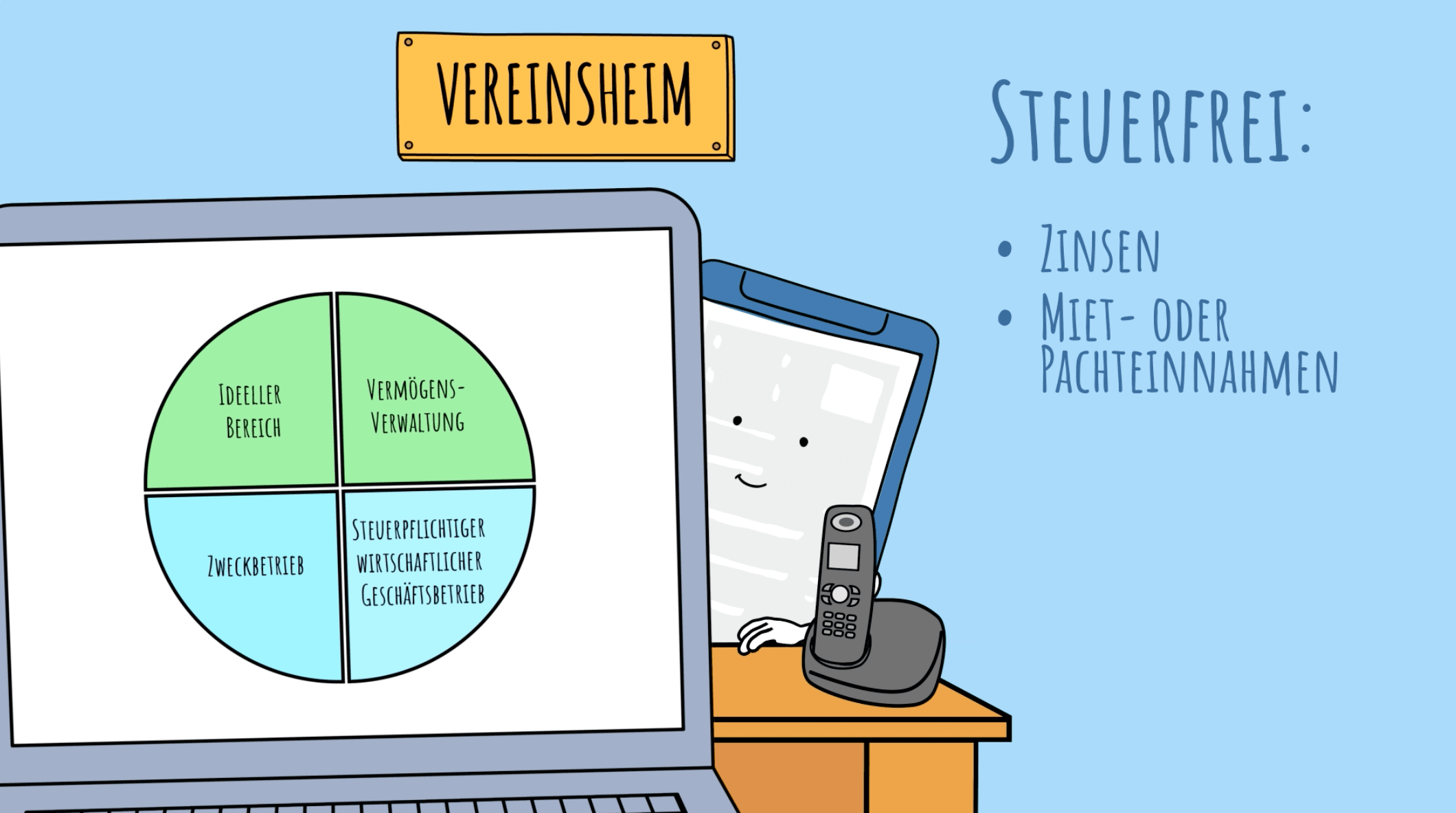

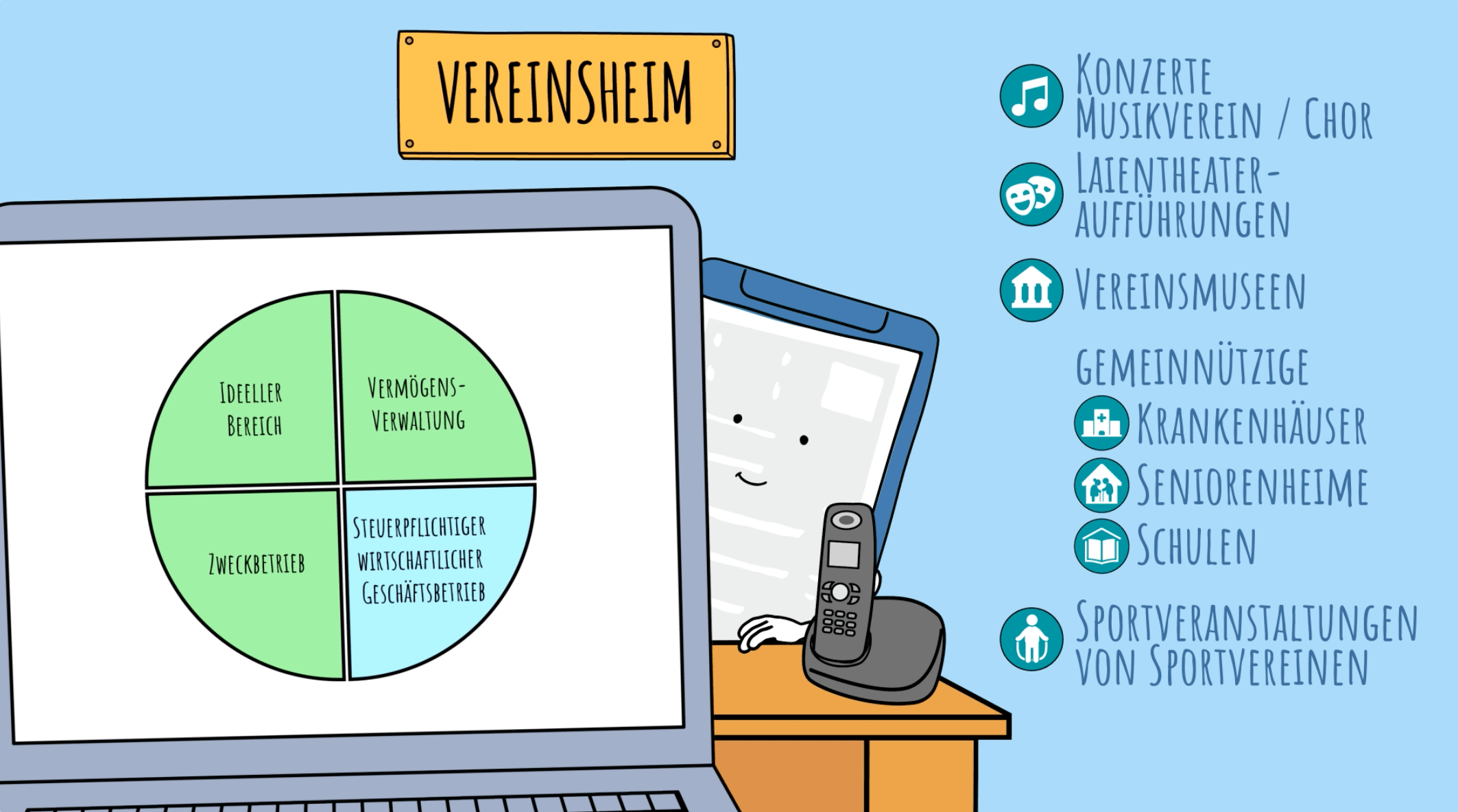

Dafür ist auf die vier Tätigkeitsbereiche eines steuerbegünstigten Vereins zu schauen:

Immer vorhanden ist der nicht steuerbare ideelle Bereich, dem die nicht wirtschaftlichen Vereinstätigkeiten zuzurechnen sind. Die Einnahmen im ideellen Bereich, z.B. Spenden, öffentliche Zuschüsse und Mitgliedsbeiträge sind immer steuerfrei.

Auch die Überschüsse im Bereich der Vermögensverwaltung, dazu gehören z. B. Zinsen und Miet- oder Pachteinnahmen, die ihr Verein erhält, sind insgesamt steuerfrei.

Betätigt sich der Verein dagegen wirtschaftlich, ist zu unterscheiden:

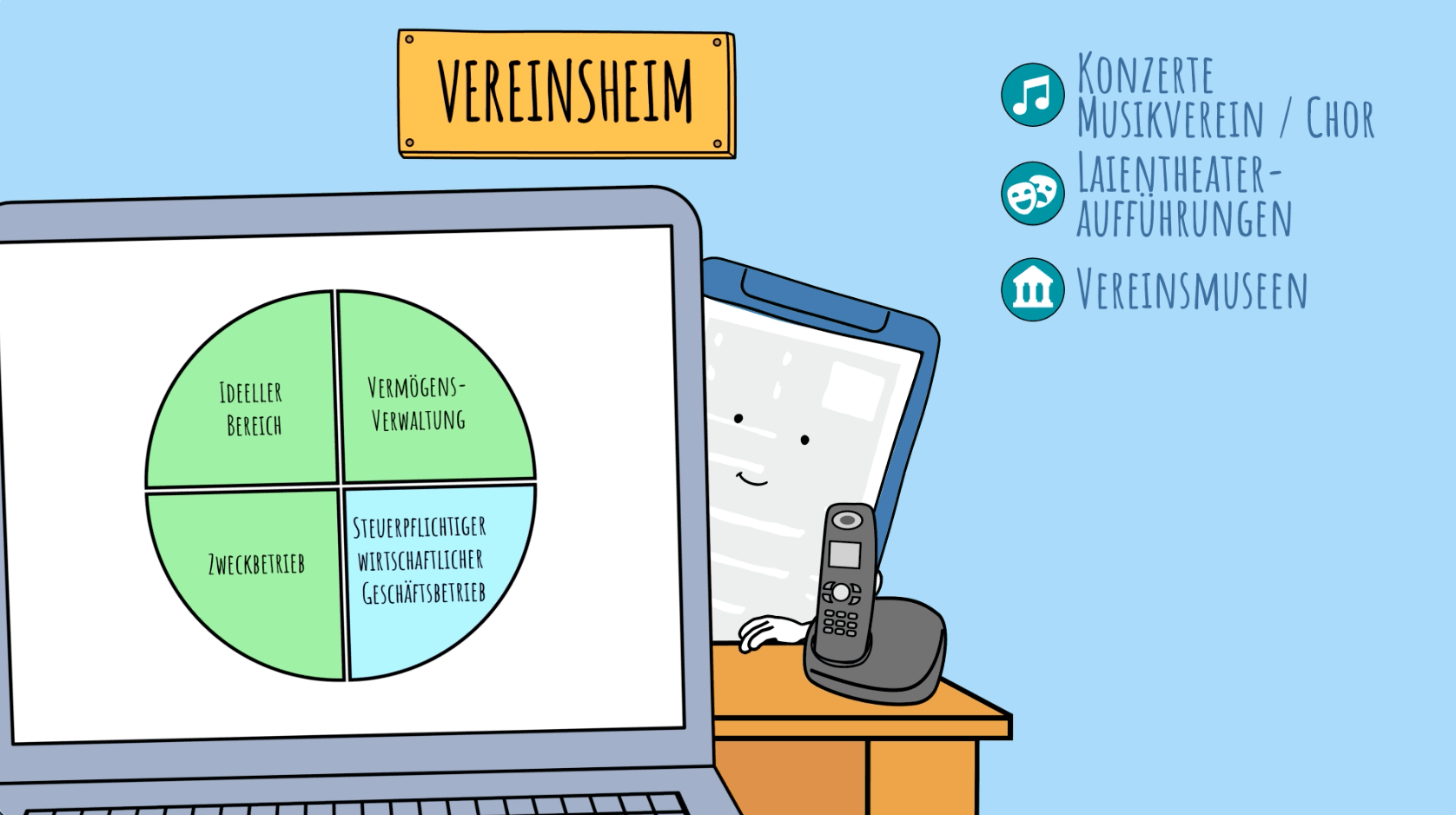

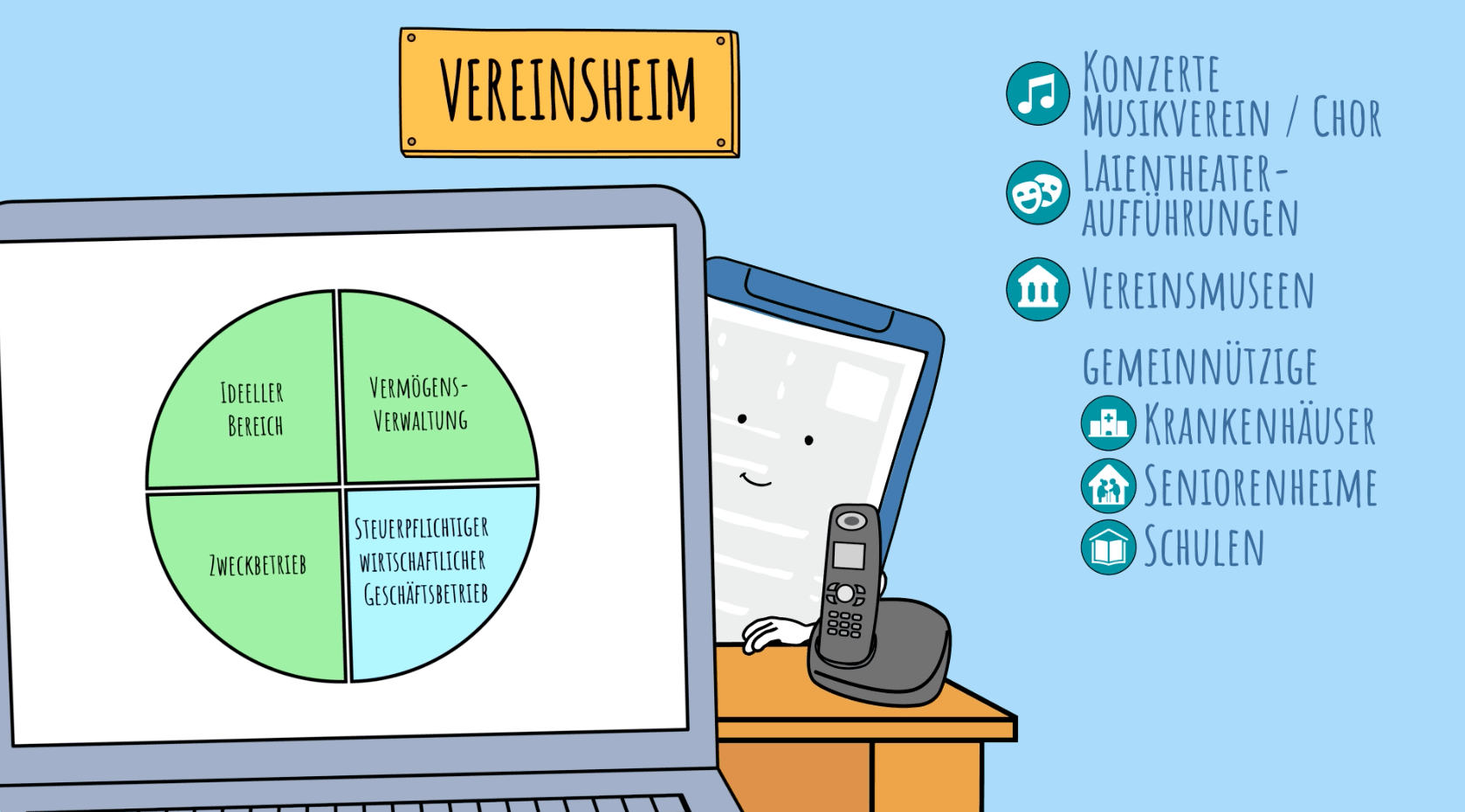

Dient die wirtschaftliche Tätigkeit dazu, den Vereinszweck unmittelbar zu verwirklichen, kann ein so genannter Zweckbetrieb vorliegen. Der Gewinn aus einem Zweckbetrieb unterliegt nicht der Körperschaft- und Gewerbesteuer.

Beispiele für Zweckbetriebe sind die Konzerte eines Musikvereins oder Chors, die Theateraufführungen eines Laientheaters oder das Museum eines Museumsvereins.

Aber auch gemeinnützige Krankenhäuser, Seniorenheime oder Schulen.

Auch die Eintrittsgelder für Sportveranstaltungen von Sportvereinen fallen in der Regel in den Bereich des Zweckbetriebs.

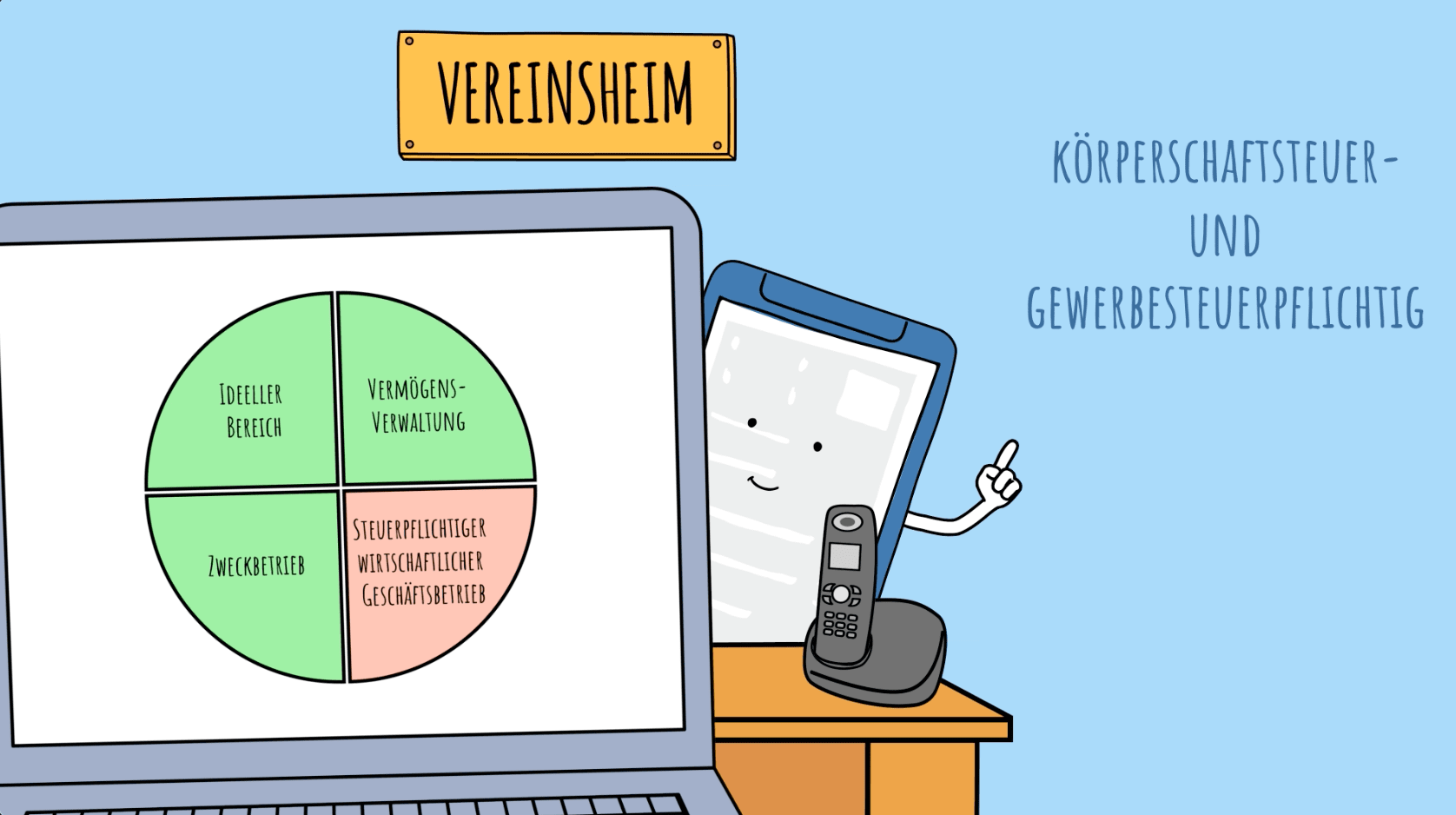

Wenn sich Ihr Verein dagegen wirtschaftlich, außerhalb seines Zwecks, betätigt, um mit den so erzielten Gewinnen die Vereinsarbeit zu finanzieren, sind die Einkünfte aus dem „steuerpflichtigen wirtschaftlichen Geschäftsbetrieb“ grundsätzlich nicht steuerbegünstigt und somit körperschaft- und gewerbesteuerpflichtig.

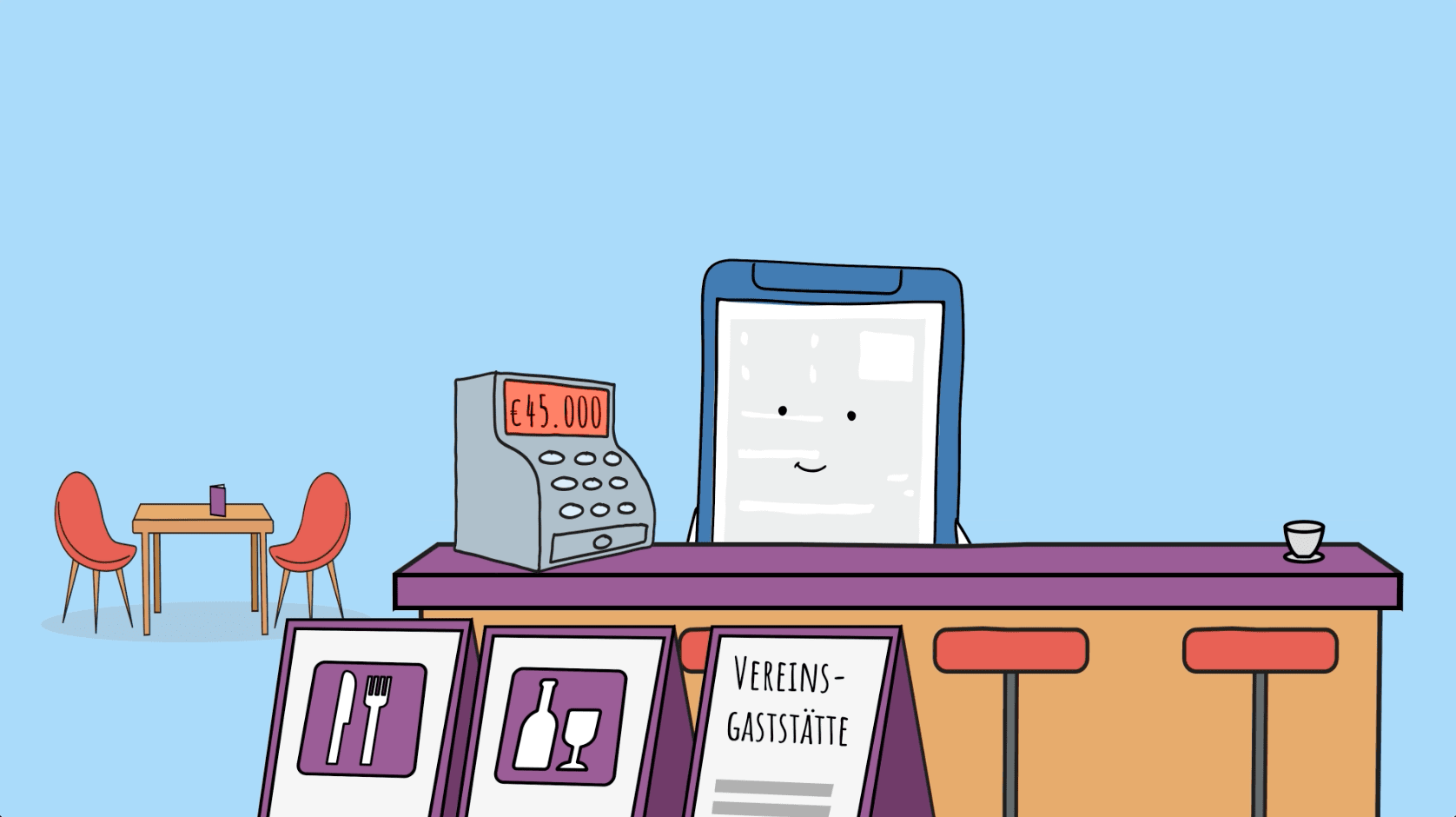

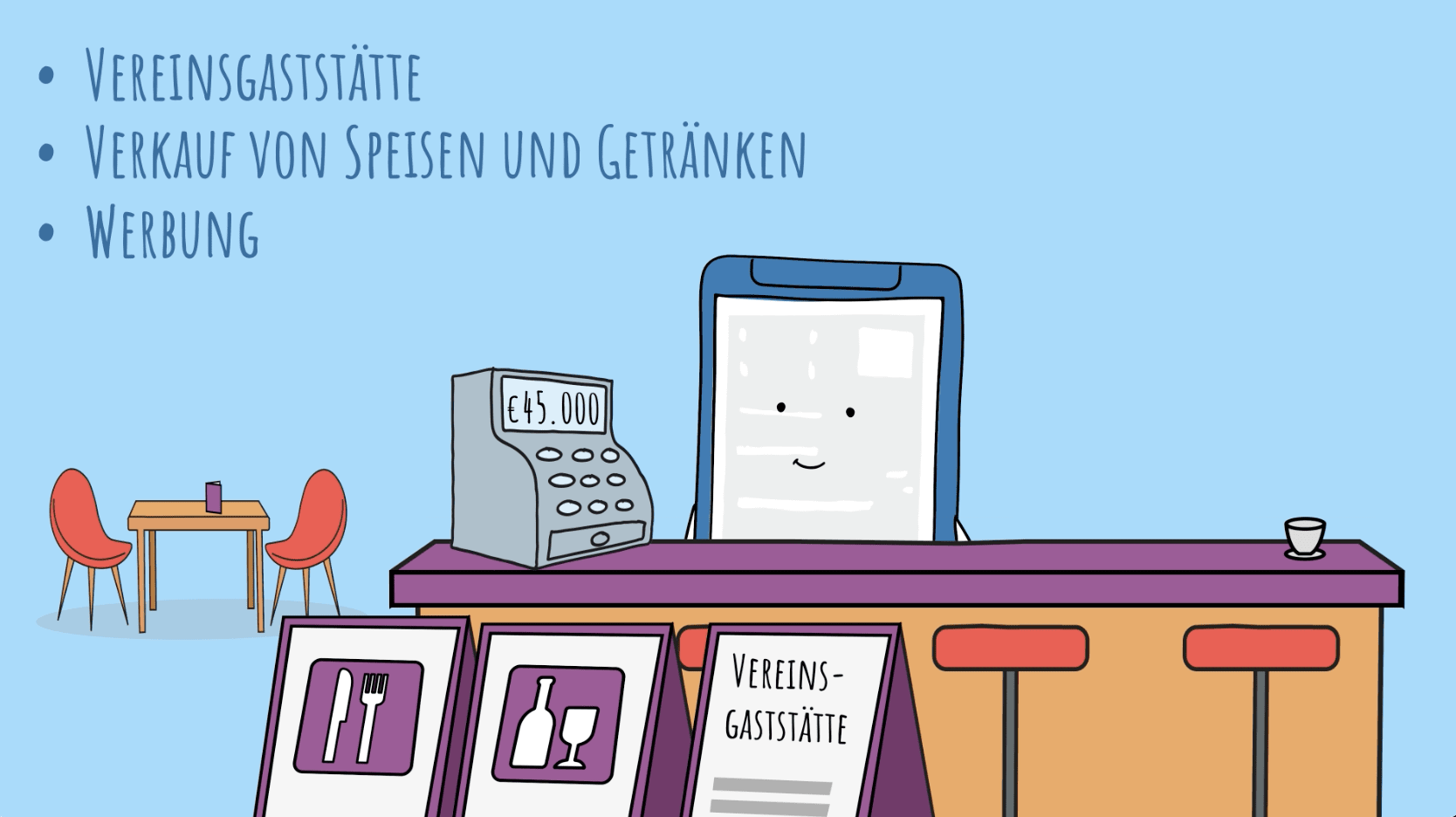

Das gilt allerdings nur dann, wenn die Bruttoeinnahmen einschließlich der Umsatzsteuer aus allen steuerpflichtigen wirtschaftlichen Geschäftsbetrieben im Jahr insgesamt 45.000 € übersteigen.

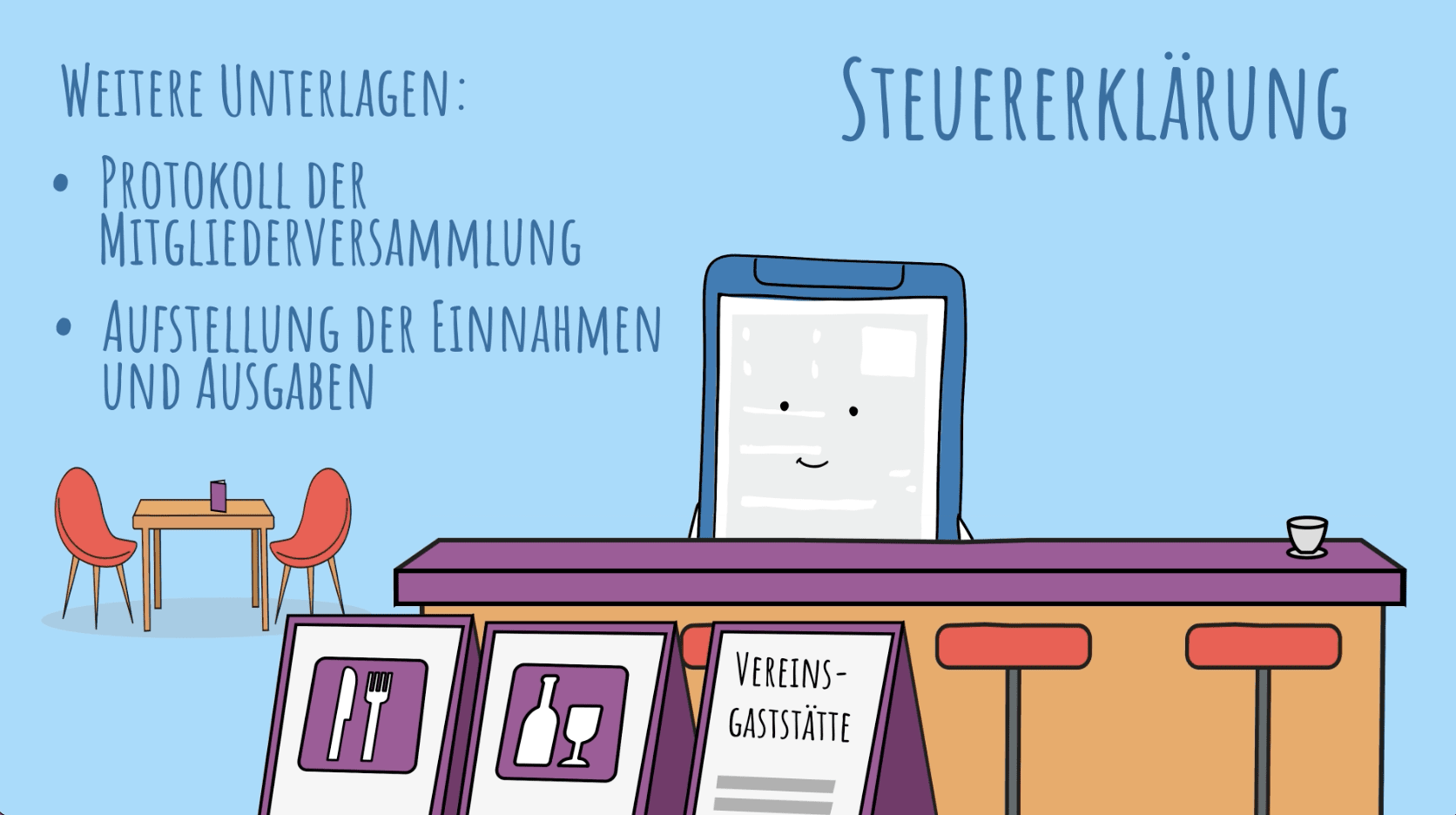

Einnahmen aus einem steuerpflichtigen wirtschaftlichen Geschäftsbetrieb sind z.B.: Einnahmen aus dem Betrieb einer Vereinsgaststätte und dem Verkauf von Speisen und Getränken bei Vereinsfesten, Einnahmen aus der selbstbetriebenen Werbung in Vereinszeitschriften oder an der Bande am Sportplatz.

Ausführlich können Sie dies in unserer Broschüre „Vereine und Steuern“ nachlesen.

Muss ein steuerbegünstigter Verein eine Steuererklärung einreichen?

Zur Überprüfung der Steuerbegünstigung müssen Sie für Ihren Verein eine elektronische Körperschaftsteuererklärung einreichen. Füllen Sie auch die Anlage Gem, für Gemeinnützigkeit, aus. Das geht ganz einfach über „Mein ELSTER“.

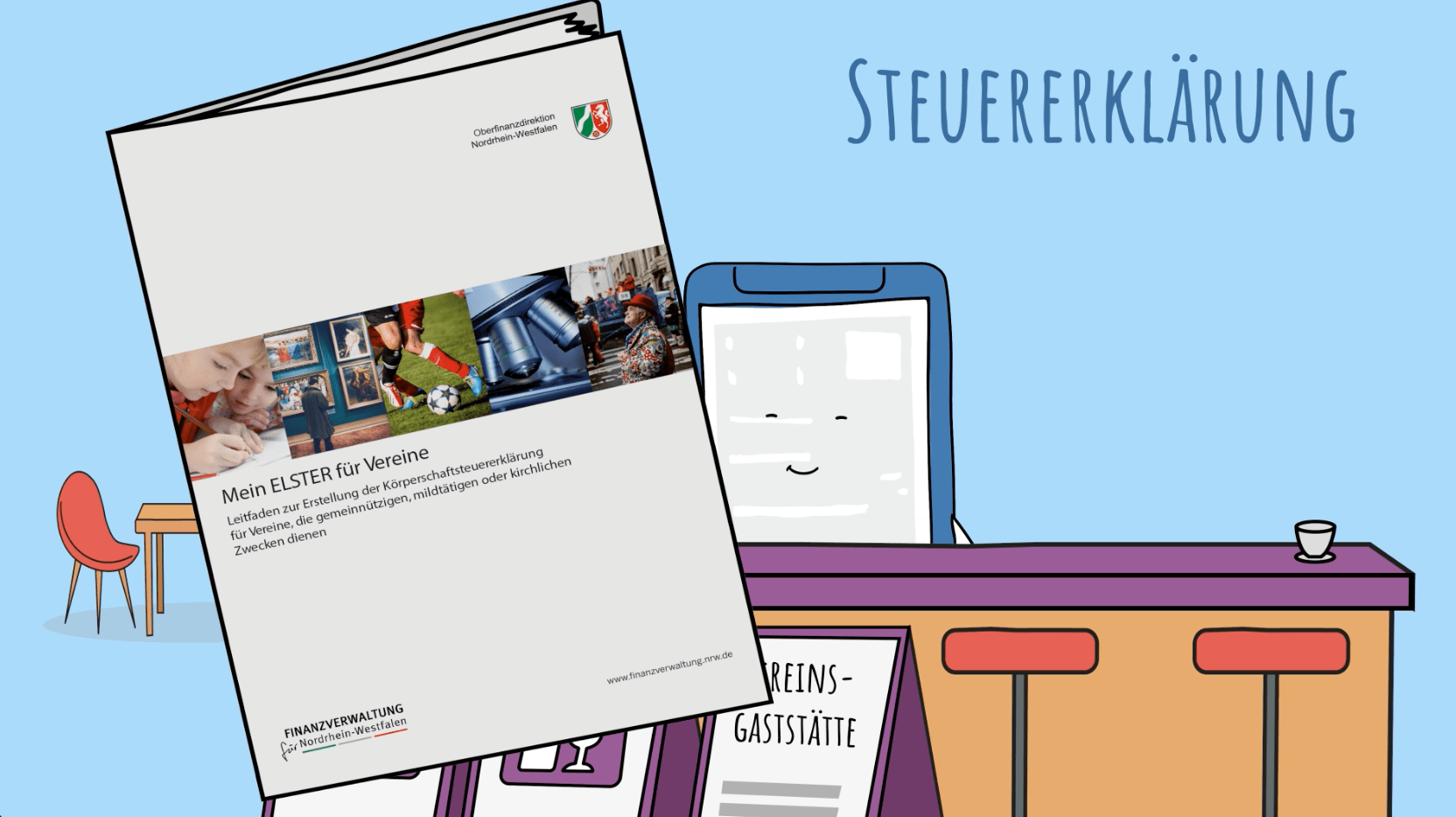

Die Broschüre „Mein ELSTER für Vereine“ enthält eine Schritt für Schritt Anleitung zur Erstellung Ihrer Steuererklärung und liefert viele Tipps.

Ihr Finanzamt benötigt zu Ihrer Steuererklärung außerdem jeweils das Protokoll der Mitgliederversammlung und eine Aufstellung der Einnahmen und Ausgaben. Diese müssen in die verschiedenen Tätigkeitsbereiche des Vereins unterteilt werden.

Noch ein Hinweis: Ein Verein, der gemeinnützige, mildtätige oder kirchliche Zwecke verfolgt, also ein steuerbegünstigter Verein, braucht, abgesehen von der ersten Erklärung nach der Gründung des Vereins, in der Regel nur alle drei Jahre eine Körperschaftsteuererklärung einzureichen.

Ausnahmen von der Regel können Sie in unserer Broschüre nachlesen. Alle Fragen zur Umsatzsteuer in Bezug auf Ihren Verein beantwortet ebenfalls unsere Broschüre „Vereine und Steuern“.

Noch Fragen? Ihr Finanzamt gibt Auskünfte und hilft Ihnen weiter.